이마트는 34회 신용평가 전문가 설문(SRE: Survey of Rating by edaily)에서 총 176명의 응답자 가운데 25명(14.2%)으로부터 신용등급이 적정하지 않은 기업(워스트레이팅)으로 평가받아 8위에 올랐다. 총 203명의 응답자 가운데 22명(10.8%)으로부터 등급이 적절하지 않다는 평가를 받았는데 이 가운데 19명이 등급을 하향해야 한다고 답했다.

SRE자문위원은 “신평사에서 (신용등급 하향과 관련된) 알람을 주지 않았는데도 투자를 피하는 종목 중 하나가 이마트”라면서 “이마트 가양점과 성수점 점포를 매각했는데 장사가 잘됐으면 왜 굳이 점포를 팔겠나”고 했다.

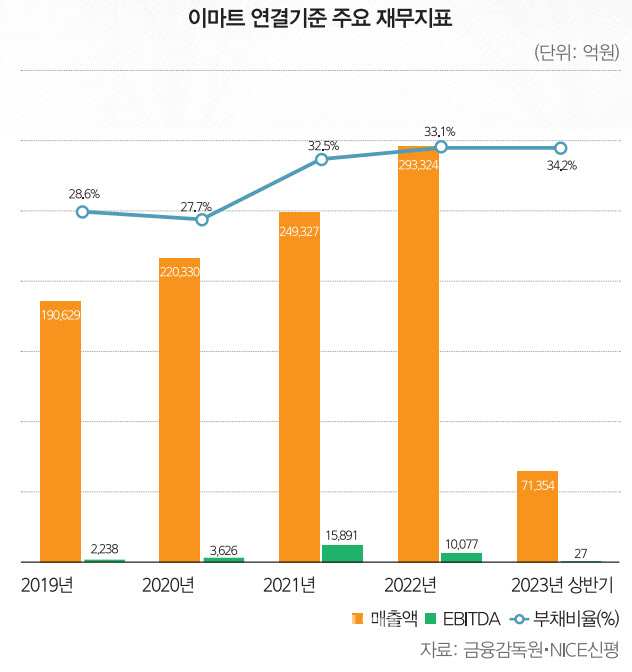

금융감독원 전자공시시스템에 따르면 이마트의 올해 3분기(1~9월)까지 총매출액은 12조4874억원으로 잠정 집계됐다. 이는 전년 동기 대비 1.8% 감소한 수치다. 사업부별로는 할인점과 트레이더스 매출이 지난해 같은 기간과 비교했을 때 2.3%, 1.1%씩 줄었다. 노브랜드, 일렉트로마트, 토이킹덤, 몰리스펫샵 등을 포함한 전문점 매출은 1.7% 늘어나 매출 감소폭이 줄었다.

윤성국 NICE신평 수석연구원은 “이마트의 핵심사업인 대형마트 부문의 경우 코로나19 팬데믹 아래 이커머스 기업들의 소매시장 침투율 상승, 최근의 실물경기 하강 및 가계 소비심리 저하 등으로 부진한 업황이 지속되고 있다”면서 “유통업 내 경쟁 지속, 경기하강 국면 하에 고객 유치 (가격할인 등) 관련 비용압력 등 회사 영업수익성의 하방 위험이 중단기적으로 유지될 것”이라고 전망했다.

이마트는 점포 매각과 세일 앤 리스백 방식(매각 후 재임차)으로 자금 확보에 나섰다. 지난 2021년 이베이코리아(현 지마켓) 지분 80%(3조5591억원), 스타벅스커피코리아(현 SKC컴퍼니) 지분 17.5%(4860억원), 더블유컨셉코리아 지분 100%(2616억원), SK와이번스(현 SSG) 지분 100%(1000억원) 등을 연이어 인수해 차입금이 크게 늘어났기 때문이다.

이마트의 차입금의존도는 올해 상반기 기준 34.3%로 치솟았다. 연결기준 총차입금도 2020년 6조1799억원에서 2022년 10조9879억원으로 급증했다. 앞서 한기평과 NICE신평은 이마트의 신용등급 하향 변동 요인으로 차입금의존도 30% 이상을 내세운 바 있다.

장미수 한기평 선임연구원은 “이마트 가양점, 성수점 매각(총 1조9000억원), 자회사 신세계라이브쇼핑 매각(약 1600억원) 등을 통해 투자자금을 일부 충당했다”면서 “단기간 내 차입부담이 빠르게 상승한 점을 감안하면, 영업현금창출력 제고를 통한 재무부담 완화 등의 투자성과 실현 여부에 대한 모니터링이 필요하다”고 밝혔다.

|

![[34th SRE][발언대]GS건설 "품질개선 위해 조직 쇄신…명성회복 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23111700444t.jpg)