|

이경신 하이투자증권 연구원은 25일 “몬델레즈의 지난해 4분기 매출액은 전년 대비 13.5% 증가한 86억9000만달러, 주당순이익(EPS)은 0.73달러를 기록했다”며 “매출액은 시장 기대치를 4.7%, EPS는 3.8% 상회했다”고 진단했다.

경기 침체에 따른 수요 위축 부담이 가중되는 상황에도 물량 성장이 지속됐다는 분석이다. 지역별 순매출액을 보면 미국은 전년 대비 4.2% 증가했으며, 아시아·중동·아프리카 6.3%, 라틴아메리카 6.9% 등의 성장률을 기록했다. 향후 중국 리오프닝 관련 내수 소비가 되살아날 경우 추가 실적 개선도 가능하다는 전망이다.

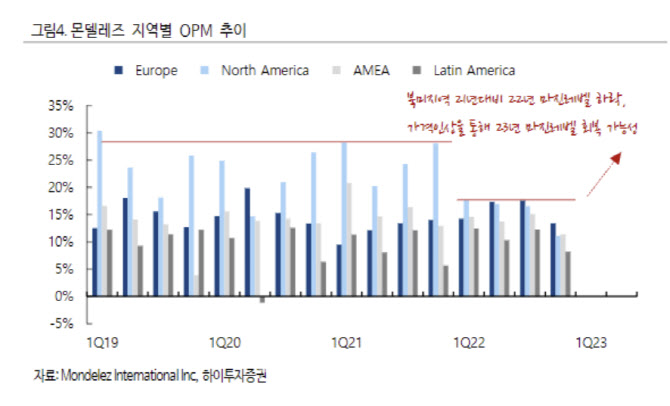

비탄력적 수요를 기반으로 가격 인상 효과도 호조 요인으로 꼽았다. 몬델레즈는 지난해 12월 북미 지역의 추가 가격인상 조치를 발표했다. 지난해 공급망 이슈 상쇄를 위해 가격을 인상했음에도 전년 대비 영업이익률이 9.9%포인트 하락하자 다시 가격을 올린 것으로 보인다.

여기에 글로벌 공급망 회복 추세를 비롯해, 올해 1분기 미국 소매판매지수가 전월 대비 3% 상승하면서 북미 지역 마진 레벨 회복이 기대된다는 평가다. 북미 이외 지역에서도 향후 원재료 가격 완화 정도에 따른 이익 추가 개선도 기대된다고 짚었다.

|

최근 포트폴리오 간소화와 기업 인수 효과로 경쟁사 대비 밸류에이션 매력이 부각될 것으로 점쳤다. 향후 미국 및 서유럽권에서 성장세가 둔화된 껌 카테고리 일부 브랜드와 홀스(Halls) 사업 매각이 구체화 되면 수익성이 개선될 것으로 예상했다.

지난해 8월에 인수한 미국 에너지바 제조기업 ‘클리프 바 앤 컴퍼니(Clif Bar & Company)’의 매출 기여도가 높아지고, 올해 4분기 멕시코 제과업체 리코리노(Ricolino) 인수가 완료되면 시장 지배력이 확대될 것이라고 예상했다.

몬델레즈 인터내셔널의 23일(현지시간) 종가는 66.07달러로 전날 대비 0.24% 하락했다. 블룸버그가 제시한 최고 목표가는 80달러다. 최저 목표가는 66달러다.

이 연구원은 “몬델레즈는 연간 가이던스로 높은 한자릿수의 조정 EPS 성장을 제시했다”며 “인수 비용 부담 완화 및 마진 개선 상황까지 고려 시 중장기 체력 증진을 바탕으로 한 EPS 상승 흐름 예상에 무리가 없을 것으로 판단된다”고 말했다.