|

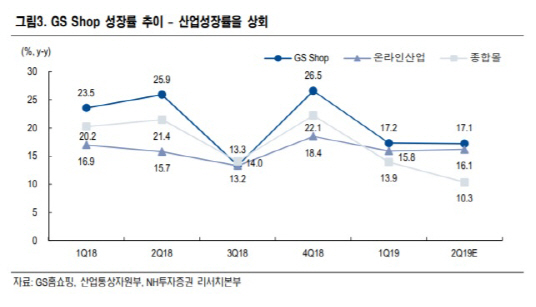

최근 온라인 쇼핑몰 간 경쟁 심화 속에서도 GS홈쇼핑의 온라인몰인 GS Shop의 성장률은 산업 평균치(1~5월 온라인 산업 성장률 15.9%, 종합몰 성장률 12.5%)를 상회하고 있다. NH투자증권은 GS홈쇼핑 온라인몰의 경우 상품기획자(MD)의 차별점이 뚜렷하고(TV상품 비중 45%), 충성도 높은 중장년 여성 고객군(사용자 중 여성 비율 85%, 30대 이상 비율 93%)을 보유하고 있는 것이 강점으로 작용한 결과라고 설명했다.

회사의 벤처투자도 양호한 실적을 거두고 있다고 NH투자증권은 판단했다. GS홈쇼핑은 2011년부터 올 상반기까지 약 500여개 기업에 2800억원을 직·간접 투자했으며, 최근 들어 매 분기 가시적인 평가이익을 기록하고 있다. 중. 향후 벤처투자를 통한 수익이 실현된다면 배당 형식으로 주주에게 환원될 가능성이 높다는 분석이다.

회사의 높은 배당수익률도 주목할 필요가 있다는 게 NH투자증권의 의견이다. 이지영 NH투자증권 연구원은 “GS홈쇼핑의 올해 예상 주당배당금(DPS)은 7000원으로, 지난 12일 주가인 16만8500원 기준 4.2% 수준의 시가배당률을 보일 것으로 추정한다”면서 “소매경기 부진에 대한 우려가 확산되고 있기 때문에 배당수익률이 높은 홈쇼핑주에 관심을 기울여야 한다”고 설명했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)