.png)

.png)

한국가스공사의 2024년 4분기 영업이익은 1조1760억원으로 전년 동기 대비 122% 증가했다. 이는 시장 전망치인 6337억원을 크게 상회하는 수준이다. 가스 도매사업 영업이익은 9739억원으로 98% 증가했고, 해외 자원개발사업 영업이익도 1995억원으로 1690억원 늘었다.

허민호 대신증권 연구원은 24일 “가스 도매사업의 실적 개선은 추정이 불가능한 적정원가 정산, 기타 환입 등이 발생했기 때문”이라며 “해외 자원개발사업은 모잠비크 KGM 프로젝트가 생산량의 정상궤도 진입으로 예상보다 큰 이익이 발생했다”고 설명했다.

2024년 연간 영업이익은 3조원을 기록했다. 이 중 가스 도매사업이 2조5000억원, 해외사업이 4800억원을 차지했다. 다만 전체 미수금은 14조7900억원으로 3분기 대비 2600억원 감소에 그쳤다. 허 연구원은 “발전용 및 기타부문 도시가스 미수금이 4200억원 감소했음에도 민수용 도시가스 미수금은 원·달러 환율 상승, 미수금 금융비용의 미수금화 등으로 1600억원 증가했다”고 분석했다.

대신증권은 2025년 한국가스공사의 영업이익을 2조6110억원으로 전망했다. 전년 대비 13% 감소한 수준이다. 허 연구원은 “가스 도매사업 2조400억원, 해외 자원개발 5900억원 등이 예상된다”며 “해외 자원개발사업은 가스가격 하락 등에도 모잠비크 KGM 프로젝트의 램프업 효과 온기 반영 등으로 영업이익 개선이 기대된다”고 밝혔다.

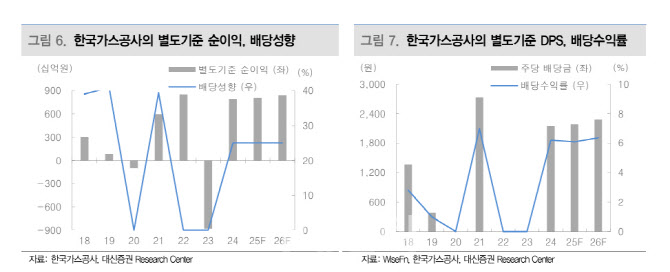

현재 한국가스공사의 주가는 동해 가스전 개발 기대감 이전 수준으로 하락, 2025년 예상 실적 기준 주가순자산비율(PBR) 0.29배로 저평가된 상태다. 허 연구원은 “관건은 배당 매력과 민수용 미수금 회수 규모 확대 여부”라며 “2024년 및 2025년 예상 별도기준 순이익이 8000억원 수준인 점을 감안하면, 배당성향이 25%로 결정될 경우 주당배당금(DPS) 2150~2200원, 배당수익률 6% 달성이 가능하다”고 전망했다.

|