9일 강대석 유안타증권 연구원은 “주식 변동성의 경우, 지난해 워낙 빅스(VIX)나 브이-코스피(V-KOSPI) 지수가 낮았던 국면에 비해서는 다소 높아졌지만, 금리의 변동성이 주식시장으로 전이될 가능성은 낮다”며 이같이 밝혔다.

|

강 연구원은 “결국 예상과 실제의 괴리가 늘 시장의 충격을 만들어냈다는 점에서 예상과 실제의 괴리가 줄어드는 국면에서는 변동성이 튈 가능성 또한 제한적인 상황”이라며 “수급적인 측면에서도 비슷한 현상이 일어나고 있다”고 분석했다. 국내외에서 늘어나고 있는 커버드콜(현물 매수, 콜옵션 매도) 전략에 대한 관심이 대표적인 사례라는 설명이다.

그는 “커버드콜 전략의 가장 큰 단점은 상승세가 이어지는 국면에서 발생하게 되는데, 역으로 커버드콜 전략에 대한 관심이 많아진다는 것은 지수가 좀 더 횡보구간을 보일 가능성이 높다고 생각하는 참여자들이 많아지고 있다는 의미”라고 해석했다.

강 연구원은 “다시 상승한 금리 레벨에도 불구하고 채권시장의 불안이 재발하지 않고 있고, 그에 따라 주식시장에 전이될 불안도 제한적일 것으로 판단된다”면서 “그 가운데서 횡보 구간에 유효한 커버드콜 전략에 대한 관심이 늘고 있는 상황”이라고 강조했다.

이어 “외국인의 삼성전자 중심 순매수 기조도 같은 맥락에서 이해가 가능하다”면서 “1월 말 이후로 밸류업 관련주를 중심으로 순매수를 확대했던 외국인이 3월 중순 이후 다시 삼성전자 중심 순매수로 전환했다”고 말했다. 외국인의 삼성전자 중심 압축 대응을 참고할 필요가 있다는 판단이다.

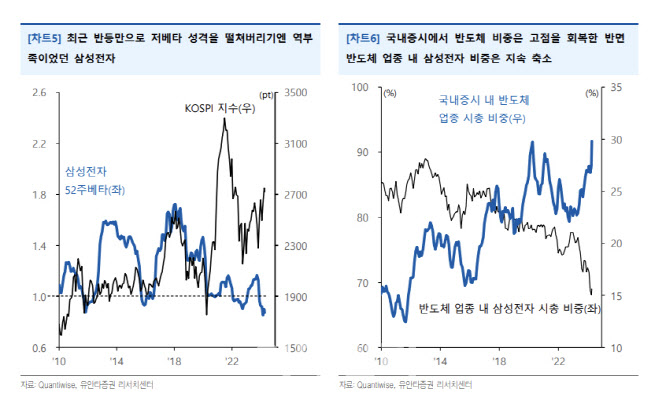

아울러 “더군다나 국내증시에서 반도체 업종의 비중은 이전 고점대를 회복한 반면, 반도체 업종 내 삼성전자의 비중은 지난해 이후 더욱 가파르게 줄었다”면서 “지수 플레이보다 부담없는 종목으로 압축 대응이 유효하다”고 덧붙였다.

|

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)