|

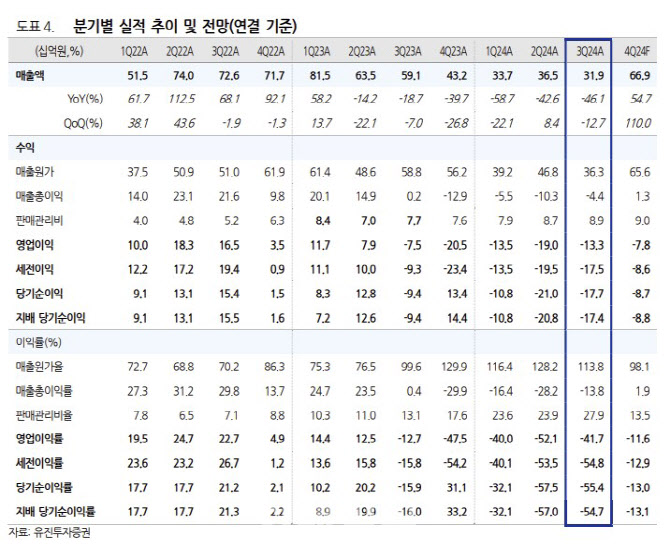

3분기 매출 부진은 탄산 리튬 생산 및 판매량이 전분기 대비 증가했지만, 코발트 및 니켈 등의 판매가격이 전분기 대비 약 9% 하락한 영향이 크다는 분석이다. 아울러 니켈 전방 고객사 공장 가동 중단에 따른 판매량이 30% 감소한 것도 악재로 작용했다고 짚었다.

다만 리튬 증설로 인해 전분기 대비 매출액이 133% 증가한 점은 긍정적이라고 평가했다. 매출액이 전년 동기 대비 감소했음에도 영업손실 폭이 전분기 대비 감소한 것도 점진적 개선이 기대된다는 분석이다.

올해 4분기 매출액은 669억원, 영업손실 78억원을 추정했다. 여전히 영업 적자는 지속하지만, 매출액 증가와 함께 수익성 개선을 기대된다는 평가다.

박 연구원은 “4분기부터 실적 개선을 기대하는 이유는 새만금 3공장 생산량 및 가동률 증가가 예상되고, 국내외 신규 거래처 납품 시작으로 매출 증가와 함께 경영 실적이 개선될 것으로 예상하기 때문”이라고 분석했다.

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700999t.1264x.0.png)