|

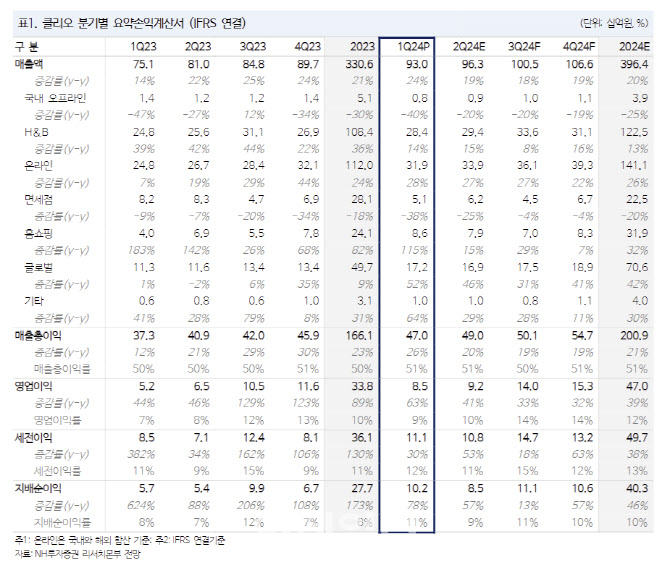

영업이익률은 전년 대비 2.2%포인트 상승한 9.2%로 향상됐다. 1분기 광고홍보비가 47억원가량 증가했지만 해외 매출 볼륨 증가 및 고마진 기초 제품군 비중이 확대된 영향이 크다고 분석했다.

1분기 국내 채널별 성장률은 헬스앤드뷰티(H&B) 14%, 온라인 10%, 홈쇼핑 115%, 기타 오프라인 -40% 등을 기록했다. 고마진 온라인 및 H&B 채널의 안정적인 성장세에 더해 홈쇼핑 방송 편성 횟수 증가가 성장에 기여했다고 짚었다.

해외 채널별 성장률은 온라인 42%, 글로벌 52%, 면세 -38% 등을 기록했다. 특히 미국 매출액은 전년 대비 48% 증가한 83억원, 구달의 매출 기여도는 39%를 차지했다. 하반기로 갈수록 대형 쇼핑몰 쇼핑 행사와 더마토리 론칭 계획도 호재 요인이 될 것이란 분석이다.

클리오의 올해 연간 매출액은 전년 대비 20% 증가한 3964억원 영업이익은 39% 늘어난 470억원을 추정했다. 클리오, 페리페라, 구달 등 세 개 브랜드의 축을 기반으로 더마토리 브랜드 확장이 주요 모멘텀이 될 것으로 봤다. 정 연구원은 “하반기 미국 구달에 더해 더마토리 브랜드 및 채널 확장과 일본 벤더사인 두원 흡수를 통해 글로벌 지역 확장이 가속화할 전망”이라고 밝혔다.

실적 개선을 고려하면 주가도 부담스럽지 않다고 평가했다. 정 연구원은 “현재 주가는 12개월 선행 주가수익비율(PER) 14.5배로 하반기 실적 가시성 감안 시 부담 없는 밸류에이션 수준으로 판단된다”고 말했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)