.png)

.png)

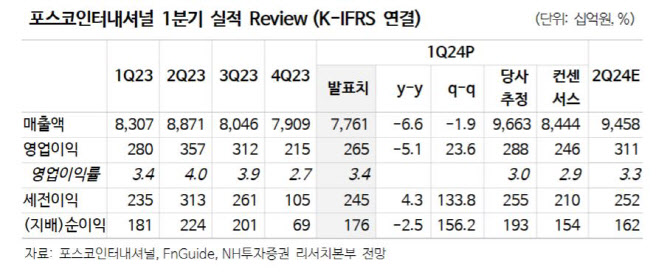

|

에너지사업은 세넥스 에너지(Senex Energy) 증산 관련 운영비 증가와 미얀마 가스전 생산량 감소 및 투자비 회수 약세에도 저가 LNG 직도입 통한 발전 사업 수익성 개선으로 상쇄했다. 소재사업은 철강 및 친환경 트레이딩이 호조를 나타냈으나 구동모터코아 판매량 증가에도 판매구성 변화에 따른 수익률 하락 영향이 컸다는 분석이다.

2분기에는 미얀마 가스전 판매량 회복과 유가 반등에 후행하는 판매가격 상승, 투자비 회수 증가 통해 영업이익이 3114억원으로 개선될 것이라고 전망했다.

김 연구원은 “포스코인터내셔널은 LNG 풀 밸류체인 시너지 및 친환경사업 통한 성장 진행 중이다”라며 “에너지사업 투자 확대로 LNG 및 친환경(청정수소·탄소 포집 저장·해상풍력) 강화할 계획이다”라고 전했다.

이어 “2024년에는 미얀마 가스전 3, 4단계 개발 등 자원개발 및 LNG터미널 중심의 에너지사업 투자 확대, 수주잔고 바탕으로 구동모터코아 생산능력 증가를 통한 성장이 기대된다”라고 덧붙였다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)