.png)

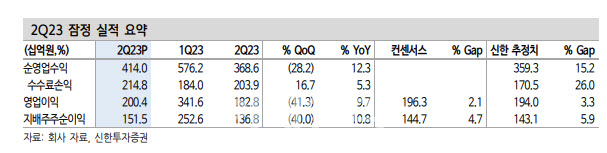

9일 임희연 신한투자증권 연구원은 “2분기 시장 기대치에 부합하는 실적을 냈고, 경상 영업력을 확인했다”며 이같이 밝혔다.

|

그는 “국내 주식 거래대금이 견조하게 증가함에 따라 수탁수수료가 전분기 대비 10.9% 증가했으며, 신용공여잔고도 4조1000억원(평잔)으로 전분기 대비 9.2% 확대됐다”고 설명했다.이어 “WM 수수료는 전기보다 15.9% 늘어난 280억원을 기록했고 기가비스 기업공개(IPO) 대표주관, 로카모빌리티 및 오스템임플란트 인수금융 등 다수의 기업금융 딜을 수임하면서 IB 수수료도 50.5% 증가했다”고 설명했다.

임 연구원은 “해외주식 거래대금이 전분기와 동일하게 9조2000억원 수준에서 머무른 점은 다소 아쉬워 보일 수 있으나, 부정적으로만 볼 이유는 없다”면서 “토스증권의 시장점유율(M/S) 확대 전략으로 업계 전반적으로 해외주식 거래대금이 크게 늘지 못한 점을 감안하면 오히려 삼성증권의 경우 고객 이탈이 제한적이었던 점에 대해 고무적으로 접근할 필요가 있다”고 평가했다. 그는 “경상 영업력을 확인했다는 점에서도 긍정적”이라고 분석했다.

임 연구원은 “올해 영업이익은 작년보다 47.5% 늘어난 8525억원, 지배주주 순이익은 같은 기간 51.4% 증가한 6394억원 수준에 이를 것”이라며 “해외부동산 익스포져는 3000억원 수준에 불과하며, 국내 부동산 프로젝트파이낸싱(PF) 연체율도 안정적”이라고 판단했다. 이와 함께 “보수적인 리스크 관리 전략 감안 시 대규모 충당금 적립에 대한 우려는 아직까지는 제한적”이라고 분석했다.

그는 “국내외 부동산과 관련해 증권업 전반적인 우려가 크지만 삼성증권은 경쟁사들보다 해외 부동산 비중이 낮다”라고 강조했다. 아울러 “배당성향 35% 수준의 가이던스를 적용하면 올해 주당배당금(DPS)은 2600원 수준에 달하며 배당수익률은 7.1%를 기록할 것”이라고 덧붙였다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)