.png)

|

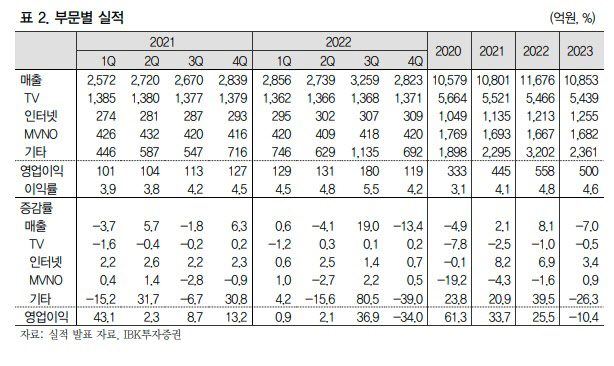

LG헬로비전은 3분기 매출 3259억 원, 영업이익 180억 원, 순이익 131억 원을 기록하며 LG유플러스에 인수된 이후 최고 실적을 기록했다. 그러나 주력사업이면서 매출비중이 가장 높은 TV는 전분기 수준이었고, 전년동기대비로는 감소했다.

인터넷의 경우 전년동기대비와 전분기대비 증가했다. 결국 최고 실적은 기타수익과 일회성 수익 덕분이다. 지난해 12월에 경상남도 교육청에서 수주한 787억원 규모의 스마트 단말기 보급 사업이 올해 1분기 250억 원 납품에 이어 나머지가 반영된 것으로 보인다.

주력 사업은 시장 구조가 우호적이지 않아 다시 성장하기 쉽지 않을 것이라는게 증권가 분석이다. 김 연구원은 “경쟁 방송 IPTV가 유료방송업계를 주도하고 있으며 시청료가 낮아 방송을 끊는 코드커팅까지 고민할 정도는 아니지만 OTT에 개방적인 젊은 세대를 감안한다면 장기적으로는 매출을 위협하는 요소가 많은 게 사실”이라 진단했다.

그는 “모바일, 인터넷, TV 등은 결합상품이 대세로 경쟁 구조도 취약하다고 볼 수 있다”며 “렌탈사업에 이어 전기차 충전 사업 등은 기존 사업과 동떨어져 보이지만, 구독서비스 개념에서 본다면 기존 사업의 가입자들을 연계해 서비스를 제공하는 사업적 시너지를 기대할 수 있다”고 봤다.

이어 “인수 초기에 비해 수익성이 많이 올라온 것은 모회사의 수익 제고 능력과 다르지 않다. 이제부터는 사업다각화에 변화하는 모습을 기대한다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)