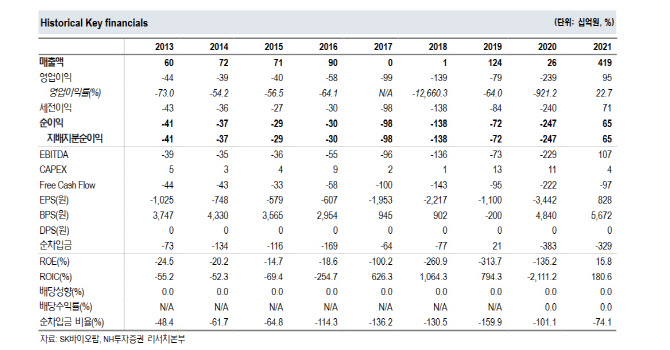

박병국 NH증권 연구원은 보고서를 통해 SK바이오팜의 지난해 4분기 매출액을 전년대비 69% 감소한 711억원, 영업이익을 301억원 적자로 추정햇다.

박 연구원은 “미국 엑스코프리 매출액은 543억원으로 연초 가이던스는 무난히 달성할 것으로 전망”이라며 “빔팻 미국 특허가 만료된 작년 4월 이후 3세대 뇌전증 약물 처방 총량은 3월 37만 5000에서 11월 13만 7000유닛으로 감소했지만 빔팻을 제외한 약물들의 처방량은 3월 8만 4000에서 11월 8만 7000유닛으로 성장했다”고 밝혔다. 또 “엑스코프리는 3월 1만5000에서 11월 1만 9000유닛으로 29% 성장 등 가장 큰 폭의 성장이 확인된다”고 했다.

그러면서 올해 4분기 흑자 전환을 전망했다. 박 연구원은 “올해 SK바이오팜의 가장 중요한 KPI(핵심성과지표)는 미국 엑스코프리 매출 극대화를 통한 적자 구조 탈피”라며 “미국 직판 비용을 포함해 연간 3000억 이상 지출되는 판매관리비 대비 레버리지 효과가 부족하며 흑자 전환을 통해 신경과 의약품에 대한 의미있는 라이센싱 인이 필요한 시점”이라고 밝혔다.

그는 “영업과 투자의 선순환 구조가 필요하다”며 “이런 상황에서 이동훈 신임 대표이사 체제로의 변경은 중요한 터닝포인트가 될 수 있다”고 봤다.

올해 실적은 매출액을 3623억원, 영업이익을 279억원 적자로 추정했다. 박 연구원은 “분기 기준 영업이익의 흑자 전환은 4분기(25억원)로 전망한다”며 “인센티브 지급, 광고 활동 등 매출과 비용을 고려해 적절한 경영 활동이 있을 경우 더 빠른 흑자 전환도 가능하다고 판단한다”고 밝혔다.

|