|

강경태 한국투자증권 연구원은 20일 “오픈도어의 2분기 매출액은 전년 대비 254% 증가한 41억9000만달러, 에비타(EBITDA·감가상각전 영업이익)는 772% 늘어난 1억7000만달러를 기록했다”며 “블룸버그 컨센서스와 비교해 매출액은 부합, 에비타는 31.5% 상회해 양호한 실적을 기록했다”고 진단했다.

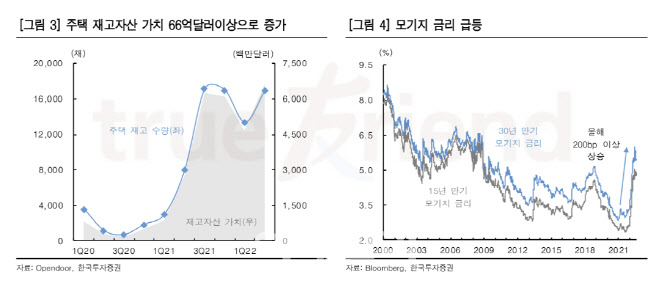

오픈도어의 매출액은 개보수한 주택을 판매하는 수량에 달렸다. 올해 2분기 자사 플랫폼을 통해 판매한 주택은 총 1만482채다. 전년 대비 3배 이상 늘었다. 이익률도 개선됐다. 꾸준히 축적해온 재고 주택을 높은 가격에 판매할 수 있는 환경이 갖춰진 덕이다. 미국에서 2분기 동안 판매된 주택의 중위가격은 42만7000달러로 전년 대비 13.8% 상승했다.

문제는 2분기 실적 호조가 마냥 반갑게 받아들일 수 있는 신호가 아니라는 점이다. 증권가에선 오픈도어의 2분기 실적이 피크아웃하는 시작점이 될 것으로 보고 있다. 주택 판매 경기가 급속도로 악화하고 있다는 판단에서다.

실제 전미주택건설업협회에서 산출한 주택시장지수는 8월 기준 49포인트를 기록했다. 해당 지수는 신규주택 판매 건수나 방문 고객의 트래픽에 관해 회원사를 대상으로 실시하는 조사로, 50포인트를 하회하면 주택 경기를 부정적으로 평가한다는 뜻이다. 상반기 미국 주택판매량은 전년 대비 9.3% 감소했으며, 연초 62만건에 불과했던 판매재고는 6월 기준 100만건을 넘어섰다.

|

주가도 하락세다. 지난 18일 기준 오픈도어 테크놀로지스의 주가는 전거래일 대비 0.49% 하락한 5.06달러다. 블룸버그에서 제시한 투자의견 컨센서스 비중은 매수 61.5%, 보유 30.8%, 매도 7.7% 등이다.