.png)

.png)

김수현 DS투자증권 연구원은 “올리브영의 이번 자사주 매입에 따른 최종적인 지분구조 변화는 CJ그룹의 최상위 지배구조 변화와 관련이 있다”며 “우리는 과정의 복잡성과 세금 이슈 등을 고려할 때 올리브영의 IPO보다 시장에서 기대하는 CJ와의 포괄적 주식 교환을 통한 합병 가능성을 좀 더 크게 전망한다”고 말했다.

|

또 김 연구원은 올리브영의 지난해 12월 임시 주총 이후 세 가지 큰 변화가 있었다고 설명했다. △올리브영이 자본 준비금 2500억원을 이익 잉여금으로 전입했다는 점과 △정관 사업 내용이 추가됐다는 점 △용산 노른자 땅에 6800억 규모의 사옥 매입을 결정했다는 점이다. 이익 잉여금의 증가는 배당과 이번 자사주 매입 한도 증가와 연결된다고 봤다.

그는 “자사주를 전량 소각할 시 올리브영 각 주주의 주식 가치가 증가하고, 사업 내용 추가는 잠재적 사업 영역 확장(해외 진출 본격화 등)으로 올리브영의 수익가치 제고로 연결된다”며 “사옥 매입은 앞으로 자산 재평가 과정을 통해 자산가치 제고로 연결되면서 올리브영 주주들의 보유 주식 가치를 제고하고 기업가치 제고를 동시에 이룰 변화”라고 설명했다.

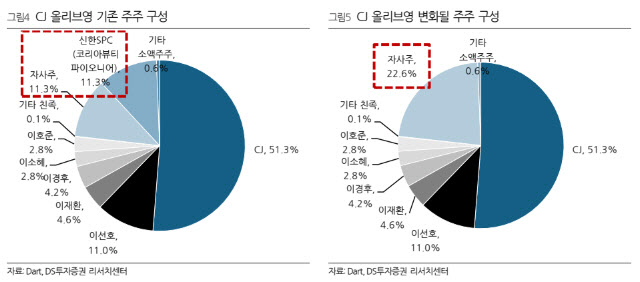

외부 주주가 전부 엑시트(Exit)하게 되는 올리브영은 이제 주 CJ 51.3%, 특수 관계인 25.5%, 자사주 22.6%로 구성된다. 김 연구원은 “올리브영의 적정 가치는 최소 6~7조원 이상으로 평가될 전망”이라며 “K-뷰티 플랫폼 절대 강자인 올리브영의 중복 상장이 아닌 사업 지주회사 혹은 100% 자회사 형태의 구조 가능성을 고려하면 현재 주가는 크게 저평가된 상태”라고 말했다.