.png)

.png)

안도현 하나증권 연구원은 “롯데렌탈은 국내 점유율 1위의 렌터카 사업자이고, 장기·단기렌터카 및 카쉐어링 서비스를 모두 보유한 국내 유일 기업”이라며 “국내 렌터카 시장은 추후 개인 장기렌터카 위주의 성장이 이어질 것인 바, 자금조달 비용이 낮고 서비스 역량이 충분한 롯데렌탈이 중장기적으로 렌터카 시장에서의 점유율 확대가 가능하다는 판단”이라고 밝혔다.

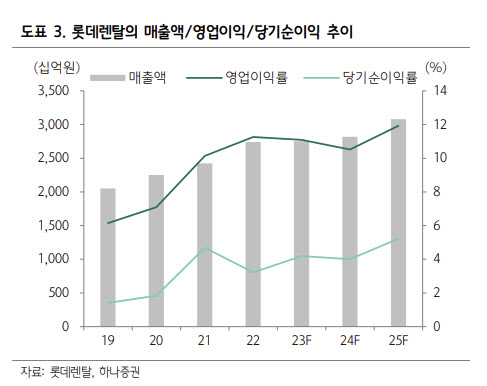

안 연구원은 “상반기는 중고차 렌터카 서비스 본격화에 따른 중고차 매각 이연으로 매출·영업이익 모두 전년 동기 대비 감소했다”며 “하지만 하반기부터는 오토렌탈 사업부의 성장과 더불어 기저가 낮아지는 구간에 진입하며 성장성이 회복할 것”이라고 전망했다. 올해 연간 매출액은 전년 대비 2% 증가한 2조 8200억원, 영업이익은 3% 감소한 2960억원으로 추정했다.

안 연구원은 “시장 금리가 하락전환했다고 바로 이자비용이 감소하는 것은 아니지만 개선된 조달 환경에 따른 영업 확장성을 보다 긍정적으로 바라봐야 할 시점”이라고 평가했다.

그는 “또한 중고차 매각보다는 렌탈 본업에 집중한 비즈니스 모델로 재편되는 과정에 있고, 이를 통해서 사업 수익성과 안정성이 동시에 제고되는 구간이라는 점을 주목할 필요가 있다”며 “하반기부터 시작될 실적 턴어라운드가 주가에는 모멘텀으로 작용할 것”이라고 봤다.

안 연구원은 “또한 올해 CEO IR 데이를 통해서 향후 3개년동안 연간 당기순이익 40% 이상의 주주환원을 발표한 바, 실적 개선에 따라 주주환원도 점진적으로 제고될 것”이라며 “개선될 실적과 렌터카 시장 업계 선도 지위를 감안하면 현저히 저평가됐다는 판단”이라고 밝혔다.

|