|

|

정부 지원 학자금대출은 △일반상환 학자금대출 △취업 후 상환 학자금 대출(ICL)로 구분된다. ICL은 직장을 구한 뒤 일정 소득(올해 기준 2525만원)을 올려야 원리금 상환의무가 발생한다.

이번 공시에선 일반 상환 학자금 대출 이용자 수는 증가했고 ICL은 감소했다. 일반 상환 학자금 대출 이용자는 21만5836명으로 전년(16만1591명)보다 5만4245명(33.6%) 증가했다. 반면 ICL 이용자 수는 22만7044명으로 전년(24만9502명) 대비 2만2458명(9.0%) 감소했다.

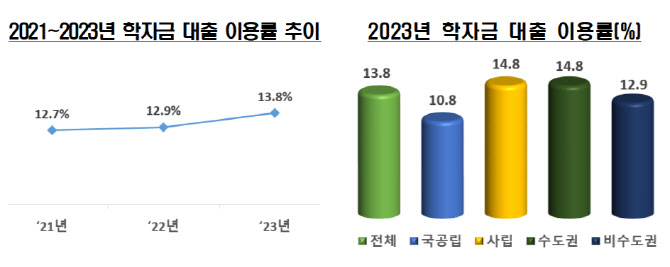

전체 대학 재학생 중 학자금 대출 이용자는 13.8%로 전년(12.9%)보다 0.9%포인트 증가했다. 국공립대학의 학자금 대출 이용률은 10.8%로 사립대학(14.8%)보다 4.0%포인트 낮았고, 수도권대학은 14.8%로 비수도권대학(12.9%)보다 1.9%포인트 높았다.

대학생들의 학자금 대출 증가는 고물가·고금리와 관련이 깊은 것으로 풀이된다. 학자금 대출은 등록금은 물론 생활비 대출도 되기 때문이다. 금리도 2021년 1학기부터 3년 넘게 1.7%의 저금리를 유지하고 있다.

지난해 4년제 일반·교육대의 학생 1인당 교육비는 1952만7000원으로,1년 전보다 101만9000원(5.5%) 증가했다. 교육비는 재학생을 기준으로 학교가 학생의 교육과 교육여건 조성을 위해 투자한 인건비, 운영비, 장학금, 도서 구입비, 실험·실습비, 기계 기구 매입비 등을 의미한다.

국공립대의 1인당 교육비는 2492만6000원으로 211만9000원(9.3%), 사립대는 1천780만2000원으로 66만6000원(3.9%) 각각 증가했다.

지난해 일반 사립대 교비회계 적립금은 8조7002억원으로 전년보다 3484억원(4.2%) 증가했다. 적립금의 구성 비율은 건축기금(47.2%), 특정 목적기금(26.8%), 장학기금(16.5%), 연구기금(8.5%), 퇴직기금(1.0%) 순이다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)