28일 박상현 iM증권 연구원은 “관심은 추가 금리 상승 혹은 금리 발작 리스크 재발인데 결론적으로 금리의 추가 상승폭은 제한적일 것으로 예상한다”면서 “금리 발작 현상의 재연 가능성도 낮다고 판단한다”고 말했다.

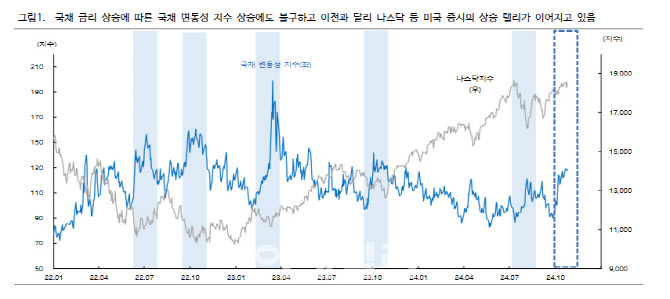

최근 미국 국채 금리 급등 현상이 이어지면서 불안감도 증폭되고 있다. 미 연방준비제도(연준)의 9월 연방공개시장위원회(FOMC) 회의 이후 3.6176%(9월 16일)까지 하락했던 미국 국채금리는 10월 25일 종가 기준 4.2399%로 62bp(1bp=0.01%포인트) 급등했다. 미 연준의 빅 컷 효과가 무색해진 것이다.

하지만 그는 미국의 추가 금리 급등은 없을 것으로 내다봤다. 박 연구원은 “미국 경기 사이클에 대해 연착륙, 노 랜딩(No-Landing) 주장을 넘어 씨티그룹은 미국 경제의 상황을 ‘노 사이클(no cycle)’로 진단하기 시작했다”면서 “어떠한 사이클도 따르지 않는 새로운 형태의 경제가 펼쳐지고 있다는 의미로 미국 경기에 대한 긍정적 시각이 팽배하고 있지만 미국 성장 모멘텀이 완만하게 둔화될 여지는 크고 물가 역시 유가 불안 요인이 있지만 둔화 기조가 이어질 공산이 높다”고 설명했다. 이어 “따라서 미 연준의 추가 기준 금리인하 사이클은 올해는 물론 최소 내년 상반기까지 이어질 것으로 예상한다는 측면에서 국채 금리가 추가 급등하기보다는 완만한 하락세로 전환할 것”이라고 기대했다.

|

그는 “이러한 분위기를 반영하듯 국채 변동성 지수가 큰 폭으로 상승했음에도 불구하고 이전처럼 주식시장의 변동성이 크게 확대되지 않고 있으며 주식시장 공포지수(VIX)가 소폭 반등했지만 우려할 수준은 아니다”라며 “더욱이 국채 금리 상승에도 불구하고 메그니피센트7(M7)을 중심으로 한 주가 상승세가 이어지고 있음은 주식시장 등 금융시장이 국채 금리 발작 재연 리스크를 높게 판단하지 않고 있음으로 해석된다”고 말했다.

다만, 대선 이전까지 국채 금리의 변동성이 높아질 수 있고 미 대선을 기점으로 국채 금리 급등 현상이 해소될지는 그래도 주목해야 한다는 평가다.

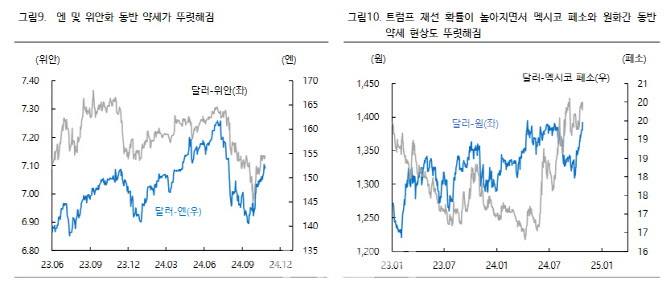

또 그는 달러의 추가 강세 가능성에도 주목했다. 박 연구원은 “원·달러 환율이 다시 1400원을 재돌파 할 가능성이 높아지고 있다”면서 “트럼프 트레이드 리스크와 미 연준의 빅 컷 기대감 약화, 엔화 및 위안화 동반 약세, 중동 불안에 따른 유가 불안, 국내 3분기 국내총생산(GDP) 쇼크, 북한발 지정학적 리스크 등 원화 약세 심리만을 부추기는 재료가 넘쳐나고 있기 때문”이라고 설명했다.

박 연구원은 “일단 단기적으로 원·달러 환율의 1400원 재돌파를 결정할 가장 중요한 변수는 유가와 미 대선 결과”라며 “유가 추가 급등 및 트럼프 재당선에 따른 관세 현실화 등은 원화 약세 심리를 크게 자극할 공산이 높다”고 지적했다.

다만 그는 “1400원 안착을 과도하게 우려할 필요는 없으며 이전처럼 국내외 신용이벤트 등으로 원·달러 환율이 급등한 것이 아닌 달러 강세 현상에서 비롯되고 있기 때문”이라며 “또한, 자국 경제를 위해 인위적으로 통화 가치 약세를 유도하는 일부 비달러 통화 가치 흐름에 원화 가치도 동조화되고 있다는 측면에서 1400원대 진입을 과도하게 걱정할 필요는 없다”고 내다봤다.

아울러 그는 “원·달러 상승으로 외국인 자금 이탈을 걱정하지만 주식시장에서 외국인 자금이 이미 상당규모가 이탈한 상황이고 채권시장의 경우에는 오히려 WGBI 편입 등으로 자금 유입이 기대된다”면서 “원화 추가 약세가 외국인 자금의 대규모 추가 이탈로 이어질 공산은 낮으며 오히려 원화 약세가 국내 투자자금의 해외투자 열기를 다소나마 진정시키는 역할을 할 여지가 있다”고 봤다. 다만 그는 “유가 급등 혹은 트럼프 리스크 현실화 등으로 1450원 수준을 돌파하는 환율 흐름이 현실화될 경우에는 주식시장과 경기에는 리스크로 작용할 것”이라고 덧붙였다.

|