|

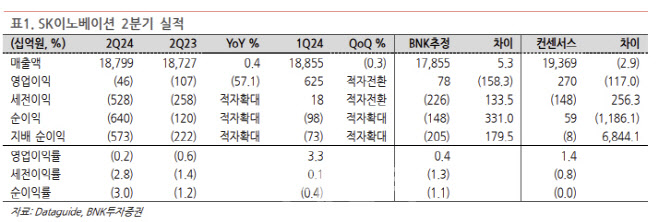

김현태 연구원은 “윤활유는 스프레드 하락, 석화는 정기보수에 따른 물량 감소가 부진의 주 원인이었으며, 배터리는 전기차(EV) 수요 부진에 따른 가동률 하락으로 매출, 손익이 모두 예상을 하회했다”고 분석했다.

김 연구원은 “2분기에 첨단제조생산세액공제(AMPC) 1119억원이 반영됐음에도 불구하고, 기존 공장 가동률 하락에 따른 고정비 증가, 헝가리 이반차 신규가동에 따른 초기비용 등이 더해져 배터리 OP는 분기 최대 적자 4601억원을 기록했다”고 설명했다.

그는 “하반기 OP는 정유 손익 개선으로 분기당 3000억대로 예상된다”며 “정제마진은 6월 이후 반등 중이고, 이동수요 성수기+OSP 하락을 감안할 때 8~9월에도 마진 강세가 예상된다”고 봤다.

아울러 석화는 정기보수 이후 물량 증가로 전 분기 대비 개선이 예상되며, 윤활유도 2분기 수준인 OP 1000억원 중후반대가 유지될 것이라고 전망했다.

김 연구원은 “반면 배터리는 EV 수요 둔화와 주 고객사의 전동화 지연으로 하반기에도 적자가 불가피할 것으로 예상된다”며 “신규 각형 폼팩터, OEM 신규모델 생산, 메탈가 하락에 따른 저가 EV 출시 등 기대 요인이 있으나, 당장 하반기 실적에 기여할 수 있는 내용은 아니어서 실적 개선에 시간이 필요할 것”이라고 전망했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)