.png)

2020년 시중은행장들은 라임·옵티머스 사태 등으로 혹독한 한 해를 보냈다. 비(非)예금 투자상품 구성 과정에서 관리·감독 경험이 부족했고 코로나19 사태에 따른 자산운용 시장 등이 위축되면서 수익률이 악화됐던 게 크다. 라임펀드 환매 중단에 이은 옵티머스 사기 사건까지 겹치면서 은행권 비예금 상품에 대한 신뢰는 떨어졌다.

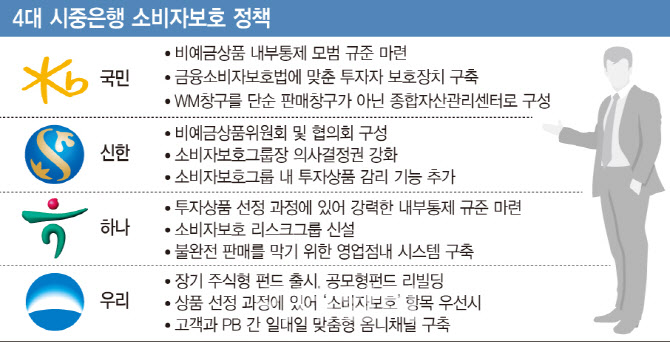

올 한 해 4대 시중은행장들은 지난해 사모펀드 사태의 악몽을 ‘쓴 약’으로 삼겠다는 각오다. 이들은 소비자보호그룹 등 금융소비자 보호 조직을 신설하고 상품 선정 과정의 검증을 철저히 하겠다는 방침이다.

|

이데일리는 신년을 맞아 국민·신한·하나·우리 4대 은행장들에게 올해 비예금상품 부문에 대한 사업 전략을 물었다.

지성규 하나은행장은 “사모펀드 사태로 어려움을 겪고 있는 손님들에게 위로의 말씀을 전한다”고 운을 뗐다. (지 행장은 ‘손님’이라는 단어를 유독 강조했다) 그는 “사후 관리를 통해 투자금 회수에 노력하고 있다”고 거듭 강조했다. WM(웰스메니지먼트) 명가로 통했던 하나은행은 지난 한해 라임펀드와 옵티머스 사태로 진통을 겪었다.

지 행장은 “지난 사모펀드 사태를 반면교사 삼아 투자 상품 선정 전 과정에 있어 강력한 내부 통제 시스템을 구축했다”면서 “올해는 더욱 엄격하고 촘촘해졌다”고 자신했다.

실제 하나은행은 올해 조직 개편을 통해 소비자리스크관리그룹을 새로 만들었다. 영업점 영업 실적이 아닌 하나은행 이용자 입장에서 위험을 관리하고 수익률을 높일 수 있는 방안을 만들겠다는 목표다. 하나은행은 외부에서 여성임원을 영입해 소비자리스크관리그룹 수장으로 세우기도 했다.

진옥동 신한은행장도 소비자 보호를 강조했다. 신한은행은 상품 선정부터 아예 소비자그룹을 포함시켰다. 진 행장은 “실무자협의체-비예금상품협의회-비예금상품위원회(임원급)으로 상품 검토 단계를 체계화했다”면서 “소비자그룹에 감리 기능도 추가해 독립적인 역할을 수행케 만들었다”고 말했다.

권광석 우리은행장 역시 올해 영업 방침에 최우선으로 ‘소비자 보호’ 를 내걸었다. 권 행장은 “상품선정위원회를 통해 내리는 판매 결정에 있어 소비자보호를 반드시 고려토록 했다”면서 “손님들의 직접 투자 수요를 반영해 장기 주식형 펀드를 출시하거나 공모펀드를 새롭게 고쳐 소개하는 등 상품 다양화에 힘쓰겠다”고 말했다.

사모펀드 사태 속에서도 무풍지대로 남았던 KB국민은행은 WM센터를 종합자산관리 거점으로 키우겠다는 방침이다. 허인 국민은행장은 “종합적으로 자산 관리가 가능한 원스톱 프로세스를 WM센터에 구축하겠다”면서 “마이데이터를 활용한 WM통합자산관리플랫폼 고도화도 추진할 계획”이라고 말했다.

올해 ‘리스크’ 관리와 ‘디지털화’ 추진

은행장들은 올 한해도 코로나19 여파가 계속될 것이라고 여겼다. 이에 따른 저금리 기조로 ‘수익성은 낮아지고 리스크는 커질 것’이라고 전망했다.

허 행장은 “국내 은행업은 코로나19를 기점으로 저금리·저성장에서 제로금리·마이너스 성장 환경으로 급격히 전환됐다”면서 “불확실성 확대로 그 어느 때보다 어려운 경영 환경에 직면해 있다”고 진단했다. 그는 “예대마진 관리를 통한 안정적인 이자 이익을 유지하면서 IB와 자본시장, 글로벌, WM 등 핵심 성장 비즈니스를 강화해 수익성을 확보하겠다”고 말했다.

진옥동 행장은 ‘디지털’에 이어 ‘리스크 관리’를 올해 경영의 핵심 키워드로 꼽았다. 그는 “빅테크의 금융진출 확대와 마이데이터사업 시행에 따른 급속한 산업 변화를 맞아 시중은행의 디지털화는 필수가 됐다”면서 “더불어 실물경기 위축에 따른 리스크 관리가 매우 중요해진 때”라고 분석했다.

지성규 행장은 “현재 우리는 금융의 변곡점에 서 있다”면서 “언택트 소비와 저금리 기조는 이제 새로운 일상으로 자리 잡았다”고 말했다. 그는 “지속 가능한 성장을 위해서 더 손님을 중심으로 답을 찾아야 한다”고 강조했다.

권광석 행장은 “‘디지털퍼스트, 디지털이니셔티브’를 올해 경영 목표로 삼고 저성장·저금리 고착화가 예상되는 시장환경을 극복하기 위한 디지털 혁신을 추진하겠다”면서 “이를 통해 수익성을 개선하면서 효율적인 비용 관리에 집중하겠다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)