.png)

.png)

유지웅 다올투자증권 연구원은 31일 “올해부터 시작되는 완성차향 운임인상효과와 자동차 운반선 매출 등 해운분야 매출에 주목할 필요가 있다”며 이같이 밝혔다.

또 “나아가 현대차그룹의 HMGMA발 CKD 및 기타지역 CKD 사업 확장에 따른 구조적 매출 증가로 주가는 반등국면에 임박했다는 판단”이라고 덧붙였다.

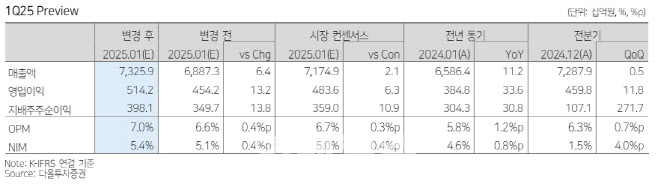

유 연구원은 1분기 현대글로비스 매출액과 영업이익을 전년 동기 대비 각각 10.5%, 33.6% 증가한 7조 3000억원 5142억원으로, 시장 기대치를 초과할 것으로 전망했다.

그는 “사업부별 영업이익은 물류·해운·유통이 각각 마진율 기준 9.0%·9.9%·4.4% 기록이 예상되며 사상 최대 수준의 영업이익이 기대된다”고 짚었다.

해운부분 영업이익은 1330억원으로 추정하고 “완성차향 운임단가 인상, BYD 등 비계열 물량 확대, 저마진 북미노선 축소효과에 기인한다”며 “2025년부터 시작되는 현대·기아향 운임단가 인상폭은 기존 대비 30% 이상 상승으로 추정된다”고 설명했다.

또 유 연구원은 “한편 우리는 동사의 해운-해외물류-CKD부분이 사업의 연계성을 띄고 있어 완성차의 글로벌 물량 증가에 따른 연쇄적인 시너지 효과가 발생할 가능성이 높다고 본다”며 “완성차의 글로벌 해외출고물량 기준시 대당 CKD 매출액이 2024년 300만원에서 2028년 4백만원, 대당 해외물류 매출액은 2024년 210만원에서 2028년 250만원으로 상승하는 구조적 궤도에 진입했다”고 평가했다.

이어 “동사의 부품 CKD 사업은 완성차의 해외생산물량 증가와 동반해서 상승하는 구조로, 최근의 완성차 수출 감소논란 센티멘트와는 다르게 오히려 중장기 외형증가의 핵심변수로 해석할 필요가 있다”고 짚었다.

더불어 유 연구원은 “현대글로비스는 이번 완성차의 해상운송사업을 재계약을 통해 북미노선은 백홀 물량에서는 마진이 상대적으로 열위에 해당되기 때문에 축소했다”며 “반면 중국발 자동차의 수출 및 백홀 물량의 대규모 수주가 지속되고 있어 이역시 중장기 마진 개화시점이 도래한 것으로 판단한다”고 강조했다.

|

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)