|

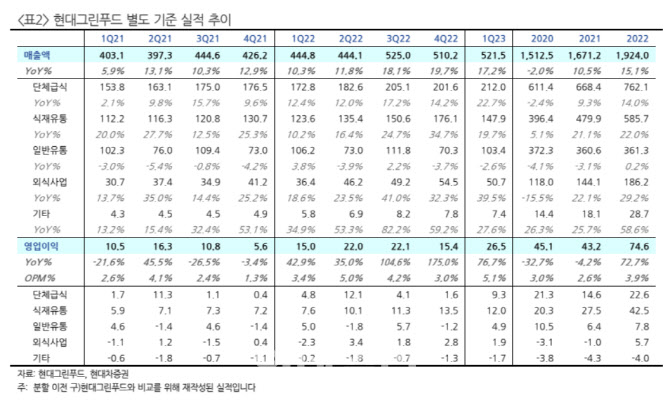

현대그린푸드의 올해 1분기 단체급식 매출액은 전년 대비 392% 증가한 2210억원, 영업이익은 94.1% 늘어난 93억원을 기록했다. 재택근무 종료로 인한 기저 효과 및 경기 불황에 따른 급식 수요 증대로 지난해부터 식수가 빠른 속도로 회복 중이라는 평가다. 올해 식수 확보 목표는 호황기였던 2017년 수준으로, 가격 상승 및 수요 증가에 따른 실적 개선이 전망된다고 짚었다.

해외 법인 매출도 유의미하게 증가할 것으로 봤다. 지난해 해외 매출은 7개 국가에서 800억원을 기록했는데, 범현대 글로벌 사이트 공장 가동률 향상 및 프로젝트 진행에 따른 추가 수주 가능성이 있다는 분석이다.

식자재유통 부문의 올해 1분기 매출액은 전년 대비 243% 증가한 1479억원, 영업이익은 44% 늘어난 120억원을 시현했다. 올 3분기부터 군부대 급식 개방 시장에 따른 수주 확대가 기대된다는 평가다. 향후에도 급식향 신규 수주가 지속되고 신규 물류 센터 투자를 통한 중장기 성장이 기대된다고 점쳤다.

일반 유통 부문은 지난해와 비슷한 수준을 유지할 것으로 봤다. 현재 외식 경기 부진한 환경에서 현대그린푸드의 외식 기반은 백화점 위주로 높은 수준의 집객을 확보했다. 올해 호텔 출장 및 웨딩사업 영업 재개 호름으로 외식 부분도 안정적인 매출을 이어갈 것으로 예상된다는 평가다.