.png)

|

하누리 KB증권 연구원은 “신세계인터내셔날은 실적 부진에 따라 투심이 악화된 상황”이라며 “단기 모멘텀은 부재하나 ‘바닥 잡기 구간’에 진입할 가능성은 크다”고 분석했다.

다만 실적 관련 우려는 이미 주가에 반영됐다는 판단이다.

그는 “주가는 이미 전 고점대비 32% 하락한 상황이며, 주가 조정으로 밸류에이션 매력이 높아졌다”며 “또 비디비치에 대한 소비자의 구매력이 떨어졌다고 평가하기에는 이르다”고 설명했다.

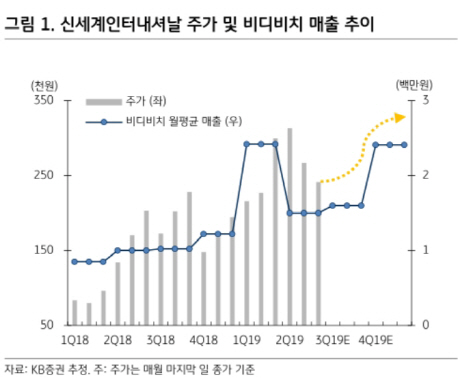

올 2분기 비디비치의 월평균 매출은 155억원으로 추정되며, 이는 지난해 월매출 최고치 대비 20% 높은 수준이라는 평가다.

2분기 전체 실적도 개선될 것이란 전망이다. 올 2분기 매출액은 전년동기대비 8% 증가한 3061억원, 영업이익은 같은 기간 27.4% 늘어난 182억원을 기록할 것으로 예상된다.

하지만 부문별로는 실적 전망이 엇갈릴 것으로 보인다.

하 연구원은 “화장품 부문의 매출과 영업이익은 각각 778억원, 166억원으로 전년대비 41.9%, 34.5% 늘어날 것”이라며 “다만 생활용품 ‘자주’는 출점 확대로 비용 증가가 커질 전망이며, 의류의 경우 빠르게 더워진 날씨로 인해 봄 상품 매출이 부진해 감익 폭을 키울 것”이라고 내다봤다.