|

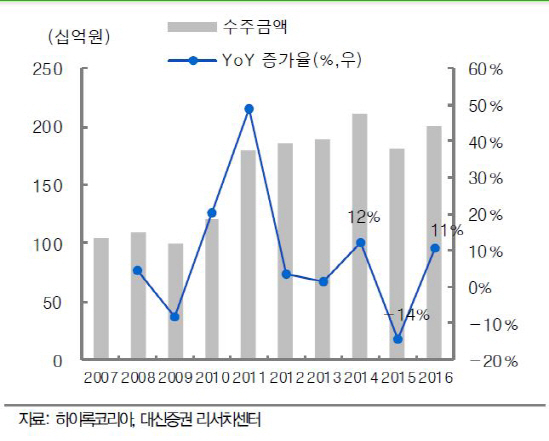

이지윤 대신증권 연구원은 “지난해 신규 수주는 1810억원으로 전년대비 14% 감소한 것으로 추정된다”며 “2009년 이후 처음으로 전년대비 감소한 것”이라고 분석했다.

회사가 지난 2년간 평균 25.0%의 높은 영업이익률을 기록할 수 있었던 배경은 고부가가치의 해양플랜트용 극저온 계장용(DBB) 밸브 매출 증가 때문이었다. 하지만 DBB 밸브는 해양플랜트 수주 감소에 따라 올해 매출 비중이 하락할 수밖에 없어 영업이익률도 하락이 예상된다.

다만 계장용 밸브 제품은 품질과 수주 레퍼런스 면에서 독보적인 위치를 보유했고 일반 피팅보다 밸브 수익성이 높다는 점에서 매출이 급감하지 않는다면 여전히 20%대 초반의 높은 영업이익률을 유지할 수 있을 전망이다.

이 연구원은 “올해 신규수주는 전년대비 10.7%증가한 2010억원으로 추정된다”며 “매출액과 영업이익, 순이익은 전년대비 각각 1.4%, 10.3%, 12.9% 감소할 것”이라고 전했다.

▶ 관련기사 ◀

☞ 하이록코리아, 문휴건·문창환 각자대표이사로 변경

☞ [특징주]하이록코리아, 4Q 깜짝 실적에 '급등'

☞ 하이록코리아, 4Q 실적 기대치 웃돌아-현대