기자의 질문에 전화기 너머 상담원이 말을 쏟아낸다.

“걱정하지 마세요. ‘통대환’을 진행하시면 연리 20%가 넘는 대출도 10% 아래로 갈아타실 수 있어요. 고객님은 일단 저희 돈으로 빚을 다 갚고 대출을 새로 받아 수수료와 함께 갚으면 됩니다.”

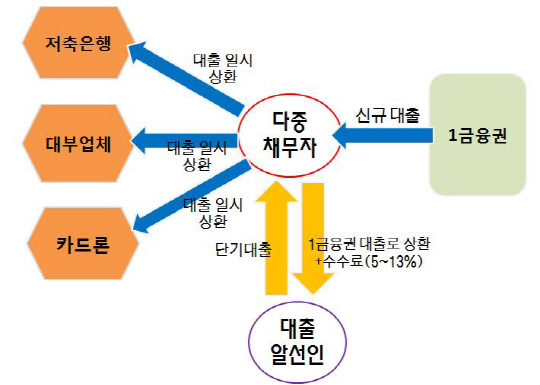

빚 권하는 사회에 사는 채무자는 선택의 순간마다 약해진다. 빚의 수렁에서 벗어나기 위해 또 다시 빚을 내는 일이 너무 손쉬워서다. 여러 곳에서 돌려받은 대출로 가계 경제가 위험 수위에 다다른 채무자 수는 날로 늘고 있다. 지난해 말 기준으로 국민 100명 중 6명 이상(322만명)이 금융기관 세 곳 이상에서 돈을 빌린 다중채무자다. 제2금융권에서만 돈을 가져다 쓴 다중채무자의 빚 총액이 150조원 대에 달해 ‘부채인간(人間)’이라는 웃지 못할 말도 나왔다.

여기 이런 부채인간들의 눈길을 확 잡아끄는 금융상품이 있다. 더 이상 감당하기 어려운 카드빚, 사금융 대출들을 한 곳에 몰아주는 이른바 ‘통대환(桶貸換) 대출’이다. 악성 채무를 통째로 털어내고 이자부담을 낮춘다는 점에서 과거 주목받았던 환승론 등의 업그레이드 판이라 할 만하다.

|

4일 금융업계에 따르면 최근 인터넷 누리집 등을 통해 통대환 대출상품이 광범위하게 홍보되고 있다. 대부업체 명의를 전면에 내세운 기업형부터 은행·보험사 등에 대출을 알선하고 수수료를 받는 대출모집인, 개인상담사까지 그 종류도 각양각색이다.

주요 타깃은 건실한 직장에 다니는 비교적 소득 높은 다중채무자다. 통상 외감법인(의무 회계감사 대상 기업) 종사자로 근로소득이 연 3000만~4000만원 이상이어야 한다. 과거 대출 연체기록이 없고 신용등급도 7등급을 넘어야 대상이 된다. 이들은 높은 이자부담에 치여 빚이 겉잡을 수 없이 불어나도 소득기준에 걸려 정부 지원을 받을 수 없다. 통대환은 이런 제도의 허술한 틈에서 자라난 사생아다.

개인 돈이나 사채를 빌려 고리의 대출금들을 한 번에 갚고 안정적인 1금융권 대출로 갈아타는 게 기본적인 운영구조다. 알선자는 채무자에게 연봉의 최대 2.5배까지 돈을 빌려줘 빚을 갚게 하고 추후 원금과 원금의 5~13%를 수수료로 받는다. 수수료가 비싸지만 장기적으로 이자가 줄어드는 것과 비교하면 오히려 이득이라는 것이다.

예를 들어 연봉 4000만원인 A씨의 대출금이 8000만원이라면 알선자로부터 8000만원을 단기로 빌려 빚을 탕감한 뒤 1금융권 대출을 새로 받아 8400만원(5%)을 갚으면 된다. 악성채무가 사라지면 단기간에 신용도가 회복돼 연 이자율 20%가 넘는 고금리 대출상품들도 10% 미만의 시중은행 대출로 손쉽게 갈아탈 수 있다는 게 업체들의 설명이다.

|

언뜻 탁월한 방법처럼 보이지만 여기엔 수많은 함정이 있다. 통대환 대출을 직접 취급하는 한 업계 관계자는 “최근 이런 채무자들의 돈을 노린 사기성 업체들이 우후죽숙 늘어나면서 애꿎은 피해자들이 많아지고 있다”며 “홍보한 것처럼 실제로 이자부담이 크게 줄어드는 사람도 10명 중 1~2명에 불과하다”고 말했다.

대표적인 피해 사례가 고금리 대출을 다시 이용하게 되는 경우다. 알선자 돈으로 본래 빚을 다 갚고 1금융권 대출을 새로 신청했지만 한도에 걸려 울며 겨자먹기로 2금융권에 다시 발을 딛게 되는 것이다. 이 관계자는 “시중은행 대출이 어려운 사람인 걸 알면서도 문제 없다고 거짓말을 한 뒤 몇 군데 대출신청이 안 되는 걸 보여주고 고금리 대출을 다시 받게 하면서 수수료를 챙기는 경우도 적지않다”고 귀띔했다.

소위 작업 대출로 통하는 ‘동시 대출(대출 동시진행)’도 주의해야 한다. 동시 대출이란 개인의 신용대출 한도 이상으로 돈을 빌리기 위해 두 곳 이상 은행에 같은 날짜에 대출을 신청하는 방법이다. NICE신용평가정보의 한 관계자는 “은행 전산망이 실시간으로 대출 현황을 집계하지 않음을 노린 꼼수로, 엄연한 금융 사기 행위”라며 “나중에라도 적발되면 형사처벌을 받거나 은행의 대출금 회수로 다시 사금융에 손을 벌리게 되는 악순환이 반복될 수 있다”고 지적했다.

이밖에 수수료 선납을 요구하거나 정부가 지원하는 금융상품을 연결해 주고 시중은행 대출을 소개해 준 양 수수료를 챙기는 등 곳곳이 함정이라는 지적이다.

◇합법적 채무 변제 방안부터 고민해야

전문가들은 검증되지 않은 미등록 업체를 이용하기 앞서 제도권 안에서 이용가능한 채무 변제수단을 꼼꼼히 검토해 보라고 조언한다. 김병기 금융감독원 서민금융지원팀장은 “정부가 지원하는 전환대출, 바꿔드림론을 이용하거나 연체 초기라면 이자 부담을 덜어주는 프리워크아웃(사전채무조정)을 신청하는 것도 한 방법”이라고 말했다.

▶ 관련기사 ◀

☞ 재테크의 시작, '가진 빚 다시 보자'

☞ 신용대출은 갈아탈 수 없나요

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)