이규익 SK증권 연구원은 “현대제철을 둘러싸고 있는 여건들은 녹록지 않지만, 투자의견 매수는 유지한다”며 “현대제철 주가는 중국 철강 가격과 가장 높은 상관성을 보이는데, 중국 철강 가격의 바닥은 확인했고 앞으로 추가적인 상승도 기대해 볼 만 하기 때문”이라고 말했다.

|

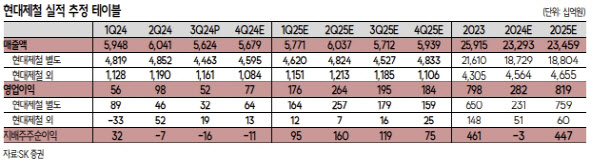

고로 판매량은 289만 7000톤으로 탄탄했으나 전기로 대보수에 따른 감산과 국내 부동산 업황 부진에 전기로 판매량은 122만 6000톤으로 데이터가 존재하는 2000년 이후 최저치를 기록했다.

여기에 판가 하락에 따른 재고자산 평가손실 320억원(별도 270억원·자회사 50억원)까지 반영되며 시장 기대치를 대폭 밑도는 실적을 기록했다. 이 연구원은 원재료 가격 하락으로 인한 스프레드 개선이 적자 전환은 막아준 것으로 봤다.

그러면서 이 연구원은 올 4분기 실적은 조금 개선되리라고 전망했다. 그는 현대제철의 4분기 매출액이 전년 동기 대비 7.4% 감소한 5조 7000억원, 같은 기간 영업이익이 흑자 전환한 768억원을 기록하리라고 내다봤다.

그는 “일부 대보수 효과 제거·건설향 철강 수요 성수기로 판매량은 개선되겠으나 국내 부동산 업황 부진 지속으로 판매량은 예년 대비 저조할 것으로 예상된다”며 “최근 철근 유통 가격이 급락하고 있어 재고자산 평가손실 등 추가적인 비용이 반영될 가능성도 존재한다”고 말했다.

그러면서도 “그래도 다행인 점은 4분기에 적용되는 원재료 가격도 하락할 것으로 예상되기 때문에 스프레드는 탄탄할 가능성이 크다”고 덧붙였다.

이 연구원은 내년 중국 부동산 업황의 반등에도 주목할 필요가 있다고 평가했다. 그는 “3분기 중국 철강 가격의 급락을 일으켰던 중국 구형 철근 물량 출회는 마무리됐고 추가적인 부양책 시행 그리고 그로 인한 중국 부동산 업황의 반등도 내년 초부터는 보여줄 수 있을 것”이라고 기대했다.