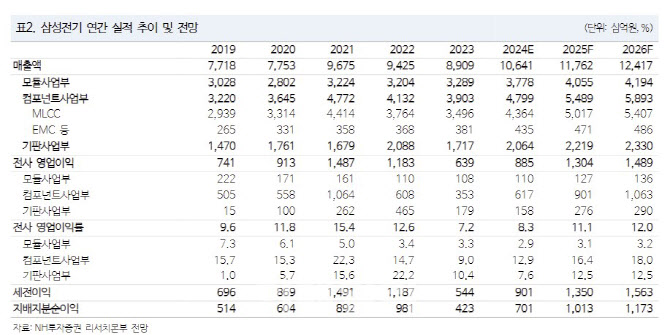

|

3분기 기준 MLCC 가동률은 90%, 자체 재고 수준은 4주 아래로 내려갈 것으로 예상했다. 이는 MLCC 공급 부족이 나타나기 직전 수준이라는 분석이다. 이미 AI 서버에 사용되는 고온 및 고압 MLCC 수급이 빠듯한 데다, 2025년 AI 보급 확대에 따른 세트 수요 개선 고려 시 수급 불균형이 임박했다고 판단했다.

특히 AI 서버용 MLCC는 기존 서버용 대비 소요원수가 약 5~10배, 정전용량은 10배 이상 증가해 향후 전체 MLCC 수급에 영향을 줄 가능성이 높다고 짚었다. 2018년에도 전장용 MLCC 사용량 급증으로 공급 부족이 야기됐다는 점을 상기할 필요가 있다는 판단이다.

이 연구원은 “3분기 실적은 시장 기대치를 충족하는 수준을 예상하지만 4분기와 내년 실적 트렌드가 더욱 중요하다”며 “일부 MLCC 제품 가격 인상이 시작되는 경우 실적 상향 폭이 매우 클 것”이라고 평가했다.

이를 고려하면 현재 주가는 저평가됐다는 분석이다. 이 연구원은 “현재 주가는 2025년 주당순이익 기준 주가수익비율(PER) 10.7배로 코로나 수준의 역사적 밸류에이션 하단”이라며 “하반기와 2025년 업황 개선 본격화, 실리콘 커패시터 등 신규부품 출하 고려 시 주가 상승 여력 높을 것”이라고 전망했다.

![변심한 애인, 그 끝은 ‘파국'…8세 아들 앗아간 현관문 앞 그림자[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112800001t.jpg)