.png)

.png)

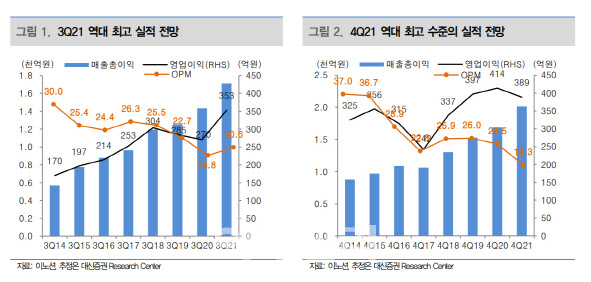

김회재 대신증권 연구원은 이날 보고서에서 “2분기에 이어 3분기에도 분기 기준 최고 실적이 전망된다”며 “영업총이익(GP)은 1700억원, 영업이익(OP)은 353억원이 전망된다”고 말했다.

이어 “본사 GP 328억원, 해외 1400억원으로 2020년 기준 GP 비중 53%인 북미의 현기차 판매량 증가에 따른 실적 개선이 지속되면서 2분기에 분기 기준 최고 실적을 달성했고 3분기에도 분기 기준 최고 실적이 예상된다”고 덧붙였다.

|

그는 “매분기 최고 실적 달성 이유는 신차의 골든 사이클이 지속되고 있기 때문”이라며 “국내에서 출시 후 1~3분기 이내에 북미와 유럽에 신차를 출시하고 있다”고 말했다. 2021년 하반기 이후 신차는 산타페 하이브리드, 아반테, 코나, 캐스퍼, K9, G90, 펠리세이드 페이스 리프트, 그랜저 풀체인지, GV70 전기차 모델 등이다.

김 연구원은 “특히 제네시스 라인업이 확대됨에 따라 제네시스의 브랜드 마케팅이 강화될 것으로 전망된다”며 “국내외 제네시스 전용 전시장이 등장하고 있고, 뉴욕에는 전시뿐 아니라 다이닝까지 겸비한 제네시스 하우스도 런칭할 예정이다”고 설명했다.

김 연구원은 이노션이 지나치게 저평가돼 있다고 판단했다. 그는 “이노션은 현기차의 안정적인 마케팅 대행뿐 아니라 풍부한 현금을 기반으로 2016년 캔버스(Canvas), 18년 데이비드 앤 골리앗(D&G), 20년 웰컴(Wellcom)을 인수하면서 외형을 성장시켰다”고 분석했다. 이어 “따라서 보유 현금은 중요한 성장동력인데 현재 시총 1조2000억원은 7000억원의 보유 현금 대비 1.6배로 과거 평균 2.0배에 크게 못 미치는 역대 최저 수준으로 지나치게 저평가돼 있다고 판단한다”고 말했다.