투자업계(IB)에서는 이번 적자 전환을 단순한 ‘투자형 일시 조정’으로만 바라보지 않는다. 미국 나스닥 상장을 목표로 몸집을 불려온 야놀자가 고질적인 고정비 부담과 소모적인 마케팅 경쟁의 늪에 빠져 실질적인 이익 체력을 증명하지 못하고 있다는 비판적 시각이 대두되는 상황이다.

|

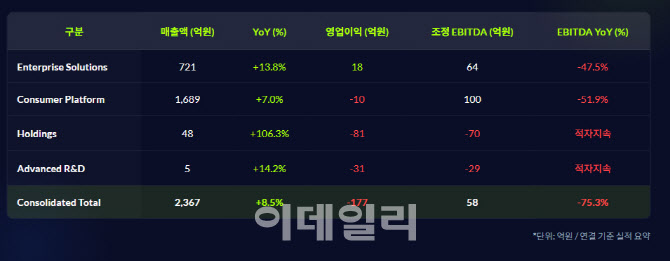

야놀자가 강조하는 역대급 거래 규모와 실제 회계상 매출액(2367억 원) 사이의 거대한 괴리는 야놀자 비즈니스 모델의 근본적인 한계를 보여준다는 지적이다. 여행 플랫폼 비즈니스는 소비자가 결제한 총금액(TTV)이 아닌, 파트너사 정산 후 취득하는 극소수의 중개 수수료만을 매출액으로 인식한다. 1분기 동안 무려 10조 원에 가까운 자금이 야놀자의 결제망을 거쳐 갔으나, 정작 야놀자의 몫으로 남은 매출은 2.5% 수준인 2367억 원에 그쳤다. IB업계 관계자는 “거래액이 아무리 늘어도 매출 전환율이 이처럼 정체되어 있다면 플랫폼의 질적 성장보다는 외형 불리기를 위한 ‘보여주기식 지표’에 의존하고 있다는 방증일 수 있다”고 꼬집었다.

이에 대해 야놀자는 장부상 영업손실에도 불구하고 감가상각비와 주식보상비용 등 비현금성 비용을 제외한 실질 현금창출력(조정 EBITDA)이 58억 원 흑자라는 점을 적극 내세우고 있다. 과거 대규모 인수합병(M&A) 과정에서 설정된 무형자산 상각비(PPA) 등이 장부상 영업이익을 깎아 먹었을 뿐 기초체력에는 이상이 없다는 논리다.

다만 자본시장의 평가는 냉정하다. 고금리 장기화와 글로벌 경기 둔화 속에서 미국 월가 투자자들은 더 이상 조정 EBITDA 같은 대체 지표를 전적으로 신뢰하지 않는다. 주식보상비용이나 PPA 상각 역시 결국 기업 가치와 주주 지분을 희석하는 실질적 비용이기 때문이다. 특히 나스닥 상장을 공언한 상황에서 장부상 적자가 장기화될 경우, 미국 증권거래위원회(SEC)의 깐깐한 심사 기준과 현지 기관투자자들의 밸류에이션(기업가치 평가) 할인 압박을 피하기 어려울 것이라는 관측이 지배적이다.

|

야놀자의 수익성 악화는 내실 경영에 집중하며 매 분기 견고한 영업이익을 내고 있는 국내 토종 경쟁사들과 극명한 대조를 이룬다. 경쟁사들이 고효율 타깃 마케팅으로 알짜 흑자를 내는 동안, 야놀자는 아웃바운드(해외여행) 시장 주도권을 확보하기 위해 컨슈머 플랫폼 부문에서만 10억 원의 영업적자가 기록하며 자금을 쏟아부었다. 여기에 계열사 전반의 관리와 지원을 담당하는 홀딩스 부문이 81억 원의 대규모 적자를 지속하는 등 방만한 조직 구조와 지주사 고정비 부담도 실적을 무겁게 누르고 있다. 글로벌 기술 기업을 표방하며 막대한 재원을 투입 중인 R&D 및 선행 기술(Advanced) 부문 역시 누적 적자의 주요 원인으로 작용하며 ‘돈만 쓰는 하마’가 되는 것 아니냐는 우려를 낳고 있다.

야놀자는 사상 최대 거래 규모 중 해외 비중이 76%에 달해 ‘글로벌 테크 기업’으로의 체질 개선이 순조롭다는 입장을 피력하고 있다. 반면 시장은 냉정하게 이익 회수기(골든 크로스)의 구체적인 시점을 요구하는 모양새다. 개편 이후 1년 만에 사용자 수(MAU)가 24배 늘어난 외국인 대상 플랫폼 ‘놀월드’ 등의 성과가 단기 내에 컨슈머 및 엔터프라이즈 부문의 적자를 상쇄하는 수준으로 올라서지 못한다면, 야놀자의 나스닥 상장 로드맵은 차질을 빚을 수밖에 없다.

한 대형 증권사 연구원은 “선제적 투자라는 프레임으로 적자를 정당화할 수 있는 기간은 끝났다”며 “미국 시장에서 원하는 수준의 기업 가치를 인정받기 위해서는 일시적인 회계적 착시 논쟁에서 벗어나 영업이익률의 본질적인 개선을 숫자로 입증해야 할 것”이라고 조언했다.

![자연을 닮은 그릇, 시간을 담다 [여행]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300168t.jpg)