.png)

.png)

박찬솔 SK증권 연구원은 “지어소프트는 신선식품 유통 사업자로 연결 실적으로 신선식품 관련 업체 오아시스가 약 95%의 매출 비중을 차지하며, 그 외 비중은 IT SW 및 광고업”이라고 밝혔다.

박 연구원은 “오아시스는 온·오프라인 채널을 보유하고 있으며, 상반기 기준 온라인 비중이 70% 이상”이라며 “오프라인 매장은 54개의 직영점을 소유하고 있다”고 전했다.

그는 “코로나 19 기간에 거리두기 정책으로 모든 연령대에서 이커머스를 사용하게 되면서, 전반적인 이커머스사들의 회원 유입 속도가 과거 대비 둔화됐다”며 “또 국내 경기 둔화 영향으로 가처분 소득이 감소했고, 인구감소로 물량 성장도 보장하기 힘들어졌기 때문에 여러 유통 채널이 어려움을 겪고 있는 것이 사실”이라고 밝혔다.

박 연구원은 “다만 이런 이야기가 오아시스에는 적용되지 않는 듯 하다”며 “오아시스는 치열한 이커머스 시장에서 광고 한번 제대로 안하고 성장한 기업으로, 이익을 내면서 결국 경쟁에서 살아남았다”고 평가했다.

그는 “현재 직접적인 경쟁사 대비 회원수는 1/6 수준으로 추정되는데, 이커머스 시장에서 경쟁이 완화되었고, 회원수를 늘릴 수 있는 기회가 오고 있다”며 “온라인 식품 카테고리의 성장은 어떤 카테고리와 비교해도 견조한 흐름을 보이고 있으며, 심지어 신선식품이라는 점에서 해외 이커머스 경쟁사와도 직접적인 경쟁을 피한다”고 밝혔다.

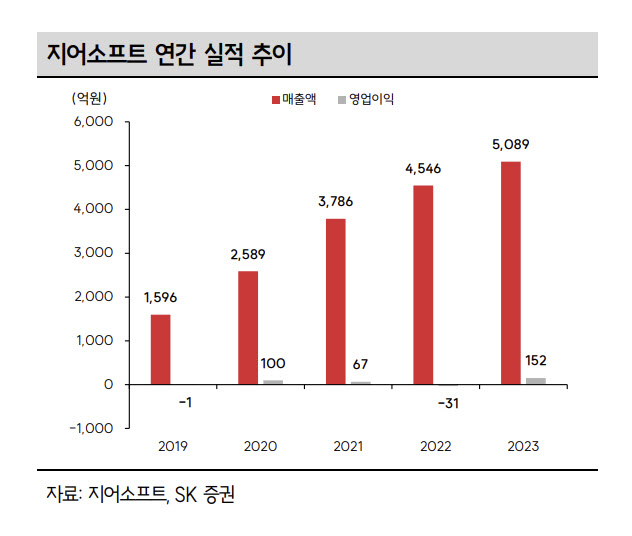

올해 매출액은 5615억원, 영업이익 310억원을 추정했다. 박 연구원은 “어려운 경기 국면을 지나고 있지만 앞으로 지어소프트의 이익률은 더욱 높아질 것”이라고 전망했다.

|

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300033t.696x1043.0.png)

![일본 국회의원 168명 야스쿠니신사 집단 참배[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042300003t.jpg)