.png)

.png)

|

이동욱 연구원은 “다만 수익성의 경우 견고한 수준을 유지할 것”이라며 “올해 7월 초 전해조 설비의 증설(40만톤→48만톤)로 인한 전력 원단위 하락으로 분기 약 13억~15억원의 비용 절감이 예상되고, 해상운임 상승분 전가를 위해 판가 인상이 전망되며, 염화칼륨 가격 하향 안정화로 오히려 제품 스프레드는 개선이 예상되기 때문”이라고 분석했다.

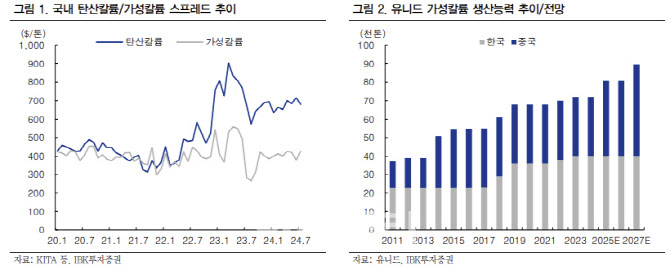

이 연구원은 이어 “유니드의 중국 이창 가성칼륨(8.8만톤) 1차 신증설 프로젝트는 올해 10월 말 공사 완료 이후, 12월 시운전을 목표로 하고 있다”며 “이에 동사의 내년 가성칼륨 생산능력은 기존 대비 12% 증가하며, 세계 1위 공업용 칼륨 업체 지위를 지속할 전망”이라고 진단했다.

그는 “한편 기존 중국 공장은 강소성과 허베이성에 위치하고 있으며, 중국 당국의 규제·액상 판매 특성 등으로 매출의 대부분은 운송이 용이한 주변 지역에서 발생하고 있다”며 “신규로 호북성 이창 생산 거점이 건설되며 중국 내륙 지역 침투 확대가 예상된다”고 전했다.

이 연구원은 “신증설분은 내년 상반기부터 연결 실적에 추가될 것으로 보인다”며 “또 이창 프로젝트는 경질 탄산칼륨 신증설 물량을 기존 3만톤에서 5만톤으로 확대해, 연결 기준 제품 다각화에도 기여할 것”이라고 내다봤다.

아울러 “약 650억원이 투입된 중국 염화파라핀왁스 플랜트(9.2만톤)는 올해 2분기 완공됐다”며 “시험 가동 이후 올해 4분기부터 실적에 본격 반영될 전망”이라고 판단했다.

이 연구원은 “중국 강소성 내 비화공구에 위치한 CPs 업체들의 사업 철수로 강소성 내 수급은 15만톤이 부족한 상황이며, 중국 법인의 가성칼륨 32만톤 생산 시 부산되는 염소의 약 50%를 처리할 수 있어 염소계 제품 수익성 개선 및 주산물 가성칼륨 가동률 개선에 긍정적인 영향을 미칠 것”이라고 설명했다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)