.png)

.png)

|

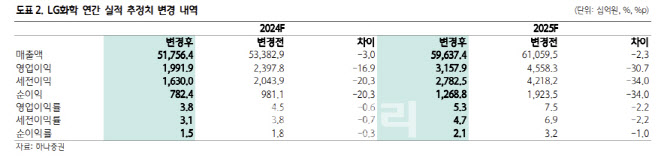

윤재성 연구원은 “고객사향 출하량 부진으로 LGES의 실적 개선(전 분기 대비 150% 증가)이 눈높이를 충족시키기 어렵고, 석유화학 또한 드라마틱한 개선을 기대하기 힘들기 때문”이라며 “이에 2024~25년 이익 추정치를 하향 조정한다”고 설명했다.

윤 연구원은 “LG화학은 컨콜을 통해 전반적인 설비투자(Capex) 및 전지소재 사업의 속도 조절을 언급했다”며 “연초 예상한 2024년 Capex는 4조원에서 3조원 초중반 수준으로 하향하고, 양극재 연간 출하량 전망치를 전년 동기 대비 기존 40% 증가에서 20%로 하향했다”고 전했다.

얼티엄셀즈 2기 가동과 고객사의 신규 모델 출시에도 불구하고 전반적인 고객 생산량 조정 등을 반영한 결과라는 분석이다.

그는 “2026년 양극재 생산능력(Capa) 규모도 기존 28만톤에서 20만톤으로 하향조정했다”며 “구미·미국 테네시 공장 증설은 예정대로 진행되나, 국내 망간(NCM)·모로코 리튭인산철(LFP)은 1~2년 가량 순연된 영향”이라고 판단했다.

윤 연구원은 “분리막 원단 사업도 도레이의 전략 방향 변경과 시장 상황을 고려해 원점에서 재검토 중이라 밝혔다”며 “전분기에 이어 이번 컨콜에서도 나프타 분해시설(NCC) 합작법인(JV) 여부와 LGES 지분 활용에 대한 구체적인 계획을 밝히지는 않았다는 점을 감안할 때, 모멘텀이 강한 구간은 아니다”고 진단했다.