.png)

.png)

|

하나금융투자는 현대그린푸드에 대해 2분기 연결 매출액과 영업이익을 전년 동기 대비 4.9%, 4.4% 증가한 8243억원, 230억원을 기록할 것으로 전망했다.

심은주 하나금융투자 연구원은 “부정적인 대외 환경으로 본업인 급식 부문의 부진은 지속되겠지만 ‘더현대’ 입점 효과로 외식 매출은 전년 동기 대비 두자리수 성장이 예상된다”고 분석했다.

급식 매출은 전년 동기 대비 소폭 감소할 전망이다. 코로나19(신종 코로나바이러스 감염증)로 거리두기가 지속되며 주요 고객사의 재택근무가 확산됐기 때문이다. 외식 부문은 ‘더현대’ 입점효과가 본격화하며 견조한 탑라인 성장이 기대된다는 평가다.

하나금융투자는 2분기 관련 매출액을 80억원 내외로 추정했다. ‘더현대’에는 이탈리·조앤더주스·와인웍스 등 7개의 외식 브랜드가 입점했다. 유통B2C·식자재 매출도 전년 기저효과와 대형 신규수주로 작년 대비 성장할 것으로 파악됐다.

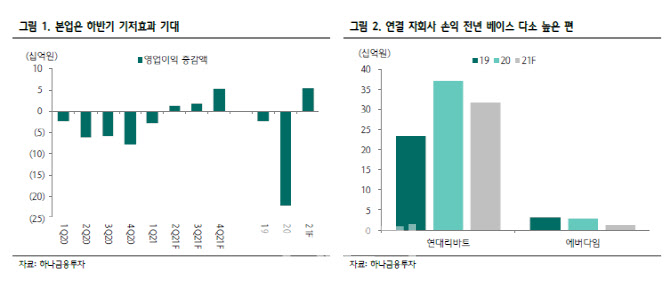

동사의 올해 실적은 상저하고가 전망된다. 심 연구원은 “코로나19로 재택 근무 확산·외식 경기 부진으로 본업의 수익성 개선 가능성이 제한적”이라며 “하반기는 기저효과와 ‘더현대’ 입점효과 지속으로 외식부문의 호실적이 지속될 것”이라고 설명했다 . 이어 “중장기 성장을 위해서 급식·식자재 등 본업의 실적 회복과 연결사의 시너지 가시화가 필요하다”고 덧붙였다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)