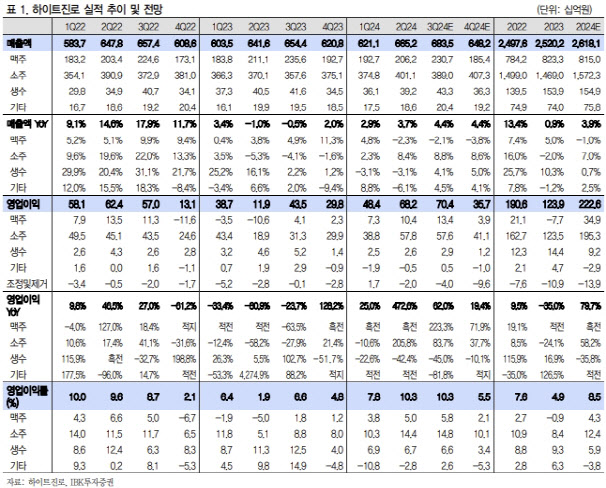

김태현 IBK투자증권 연구원은 “기존 3분기 실적 추정치를 유지한다”며 “연결 매출액과 영업이익이 각각 전년 동기 대비 4.4% 증가한 6835억원, 62% 늘어난 704억원으로 컨센서스(6892억원·596억원) 대비 매출은 부합, 영업이익은 웃돌 전망”이라고 말했다.

김 연구원은 이에 대한 이유로 “맥주 소비 위축세가 여전해 외형 성장 기대감이 제한적이지만, 가격 인상 효과와 마케팅비 절감 등으로 큰 폭의 이익 개선 흐름은 이어질 것”이라고 설명했다.

|

소주는 맥주 대비 양호한 판매 흐름이 이어지는 상황에 가격 인상 효과가 더해져 매출액과 영업이익이 각각 전년 동기 대비 8.8% 늘어난 3890억원, 83.7% 증가한 576억원으로 증가할 전망이라고 봤다.

반면, 생수 실적은 부진하리란 전망을 했다. 고마진 하이볼 수요 감소에 따른 토닉워터 판매 축소세가 이어지며 영업이익이 전년 동기 대비 45% 감소할 것으로 내다봤다.

김 연구원은 “그간 수출 물량은 현지 대형마트와 편의점 중심으로 유통됐는데, 앞으로 유흥 채널로 판로를 확대해 나갈 전망”이라며 “베트남 소주 공장은 내년 건축공사를 시작, 2026년 하반기 시운전 이후 2027년 본격적인 생산에 들어갈 것으로 보인다”고 말했다.

또 “아직은 수출 판매 마진율이 국내의 절반 수준으로 낮지만, 베트남 공장 가동 이후 규모의 경제, 원재료 매입 비용 및 물류비 절감 등으로 개선될 전망”이라고 예상했다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101296t.jpg)