.png)

.png)

|

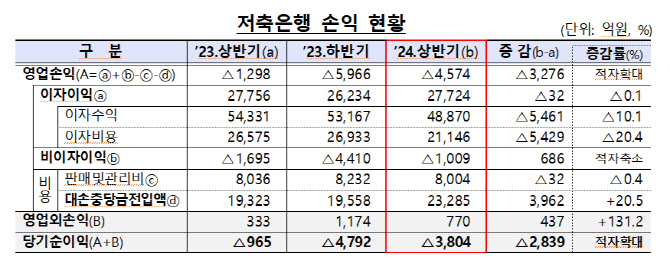

저축은행들이 보수적으로 대출을 취급함에 따라 상반기 총자산은 120조1000억원으로 지난해 말(126조6000억원) 대비 6조5000억원(5.1%) 감소했다. 같은 기간 수신은 100조9000억원으로 6조3000억원(5.9%) 줄었다.

자산건전성의 경우 6월 말 연체율은 8.36%로 지난해 말(6.55%)에 비해 1.81%포인트 높아졌다. 부동산 관련 대출 부실 우려로 기업대출 연체율은 8.02%에서 11.92%로 3.9%포인트 올랐다. 반면 가계대출 연체율은 4.8%로 작년 말(5.01%) 대비 0.21%포인트 내렸다. 고정이하여신비율은 11.52%로 전년 말(7.75%) 대비 3.77%포인트 올랐다.

요적립액 대비 충당금적립률은 113.8%로 모든 저축은행이 규제비율(100%)을 상회했다.

국제결제은행(BIS) 기준 자기자본비율도 15.04%로 전년 말(14.35%) 대비 상승했고, 규제비율(자산 1조원 미만 7%·1조원 이상 8%)을 크게 웃돌았다.

금감원은 “경기회복 불확실성 등으로 기업대출 위주로 저축은행 연체율이 상승했다”며 “PF 부실 사업장 경·공매 등 실질적인 연체채권 정리 확대를 유도하고 연체정리 미흡 금융사에 대한 경영실태평가 등을 실시하겠다”고 밝혔다.

아울러 같은 기간 상호금융(신·농·수협·산림조합) 순이익은 1조639억원을 기록해 전년 동기(2조185억원) 대비 9546억원 감소했다. 신용사업부문(금융) 상반기 순이익이 2조7531억원으로 같은 기간 1조126억원(26.9%) 줄어든 영향이 컸다. 반면 경제사업부문은 농·수산 판매사업 수익 증가로 적자 규모가 줄었다. 올해 상반기 순손실은 1조6892억원으로 작년 동기 대비 580억원 축소됐다.

연체율은 4.38%로 지난해 말(2.97%)과 비교해 1.41%포인트 상승했다. 기업 대출 연체율이 지난해 말 4.31%에서 상반기 6.46%로 2.15%포인트 뛰었다.

총자산은 상반기 744조원으로 지난해 말(726조5천억원) 대비 17조5천억원(2.4%) 늘었다. 총여신은 513조7천억원으로 같은 기간 3조3천억원(0.7%), 총수신은 637조2천억원으로 18조원(2.9%) 각각 불었다.

대손충당금적립률은 115.9%로 같은 기간 12.8%포인트, 순자본비율은 8.01%로 0.12%포인트 낮아졌다.