.png)

.png)

|

황 연구원은 “특히 정제마진이 코로나19 이전 수준으로 회복되는 2022년 1분기를 기대할 만하다”며 “글로벌 원유수요가 1억배럴에 도달하기 전까지는 목표주가 16만원과 투자의견 매수를 유지한다”고 전했다.

OECD의 원유재고량은 글로벌 원유시장 균형 여부를 판단하는 대표적인 지표로, 일반적으로 5개년 평균치(28억7000만배럴)가 원유시장 균형으로 해석된다. 지난달 OECD 원유재고량은 28억3000만밸럴로 균형치 이하로 낮아지면서 공급부족 상황이 본격적으로 시작됐다. 내년 1분기 재고량은 27억7000만배럴 수준까지 낮아질 것이라는 전망이다.

황 연구원은 “글로벌 수요량은 코로나19 백신 등의 효과로 8월 9828만배럴에서 1억배럴로 회복되는 반면 공급량은 OPEC 증산으로 9676만배럴에서 9956만매럴까지 늘어나는 데 그칠 전망”이라며 “재고량 축소는 두바이 원유가격을 75~80달러까지 높이는 견인차 역할을 할 것”이라고 설명했다.

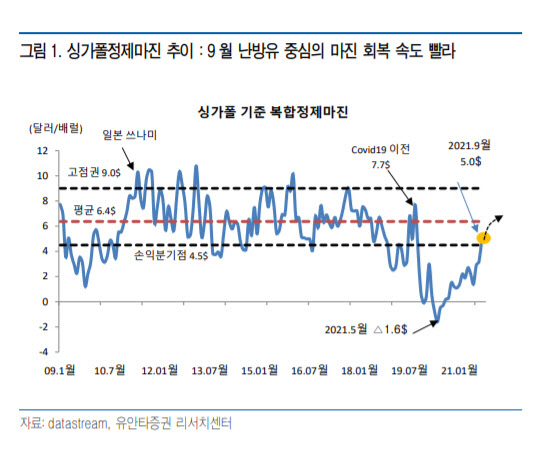

정유 부문의 실적을 결정하는 정제마진과 OSP는 정유제품에서 42%를 차지하는 등유·경유의 마진이 회복하면서 정제마진이 높아지고, 중동산 원유 조달 프리미엄인 OSP는 OPEC의 증산으로 중동 산유국 사이의 수출 경쟁이 높아지면서 마이너스로 전환될 가능성이 크다는 설명이다.