.png)

|

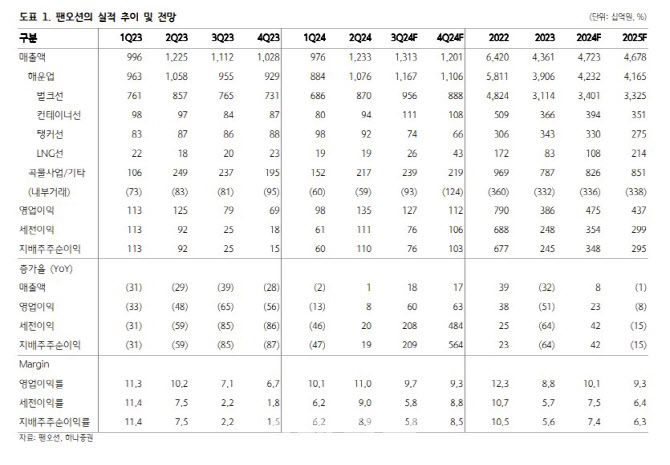

컨테이너선 부문은 3분기까지 높았던 시황에 따라 양호한 매출과 수익성을 기록할 것으로 예상했다. 액화천연가스(LNG)선 부문은 신조선대 인도가 순차적으로 진행되고 있으며, 4분기부터는 실적에 유의미하게 반영될 것이란 평가다.

올해 연간 매출액은 전년 대비 8% 증가한 4조7230억원, 영업이익은 23% 늘어난 4760억원을 기록할 것이란 전망이다.

중국의 대규모 부양책에도 불구하고 내년 중국향 물동량 증가는 쉽지 않을 것으로 봤다. 중국향 철광석 수출량은 2024년 대비 3% 감소할 것으로 예상되며, 석탄 수출량도 5% 줄어들 것이란 전망이다. 안 연구원은 “올해 기저와 재고수준이 높기도 하지만, 부양책이 실제 주택과 인프라 착공으로 이어지기까지는 아직 이른 시점”이라고 분석했다.

또 내년 벌크선 공급 증가는 전년 대비 3%로 추정돼 공급이 수요를 초과할 가능성이 높아, 건화물선 운임지수(BDI)가 2024년 대비로는 하방 압력이 클 것으로 판단했다. 컨테이너선과 탱커선 운임이 모두 하락세라는 점도 부담 요인으로 꼽았다. 다만 팬오션은 LNG 선대 확장을 통해 신성장동력을 확보한 상태고, 벌크선 장기계약으로 수익성은 크게 훼손되지 않을 것으로 전망했다.

내년 연간 매출액은 전년 대비 1% 감소한 4조6780억원, 영업이익은 8% 줄어든 4370억원으로 추정했다.

안 연구원은 “현재 팬오션의 주가는 12개월 선행 주가순자산비율(P/B) 0.4배, 주가순이익비율(P/E) 7배에서 거래되고 있다”며 “중국 부양책에 따른 단기 모멘텀보다 중장기적인 실적 안정성과 공급 흐름에 더 주목할 필요가 있다”고 말했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)