|

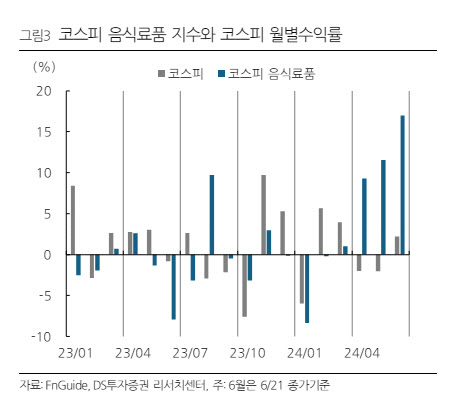

장 연구원은 “지난 21일 종가 기준 코스피 음식료 지수의 12개월 선행 주가수익비율(PER)은 13.1배로 코스피(11.7배) 대비 프리미엄은 12% 수준이나 향후 실적 성장을 감안하면 밸류에이션 매력이 높아질 것이며 프리미엄 또한 과거 수준으로 확대될 것”이라고 전망했다.

장 연구원은 “주요 음식료 업체의 해외 실적은 지속 성장하며 해외 매출 비중 확대가 기대된다”며 “K-푸드에 대한 글로벌 소비자들의 관심이 상승하고 다양한 국가의 주요 유통채널 에서 한국 가공식품의 품목 수를 늘려가고 있기 때문”이라고 밝혔다.

그는 “이와 함께 음식료 기업들은 다양한 현지화 상품 라인업을 추가하고 있다”며 “마지막으로 캐파 확장을 통해 적극 적으로 수요에 대응하며 모멘텀을 확보하고 있다”고 덧붙였다.

장 연구원은 업종 최서혼주로 빙그레(005180)와 함께 롯데웰푸드(280360), 롯데칠성(005300)을 제시했다. 그는 “세 기업 모두 무더위에 아이스크림, 음료 매출 성장을 기대할 수 있고 각각 해외 실적 모멘텀을 보유하고 있으며 밸류에이 션 매력도 높기 때문”이라고 설명했다.

장 연구원은 “라면은 최근 삼양식품이 수출 실적 호조에 따른 실적 기대가 높아지며 주가가 상승했고 농심(004370)은 2분기보다는 하반기로 갈수록 실적 성장이 나타날 것으로 기대된다”고 밝혔다.

|

![[그해 오늘] 평범한 주부 향한 '두 발의 총성'…금강산이 멈춘 그날](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071100001t.jpg)