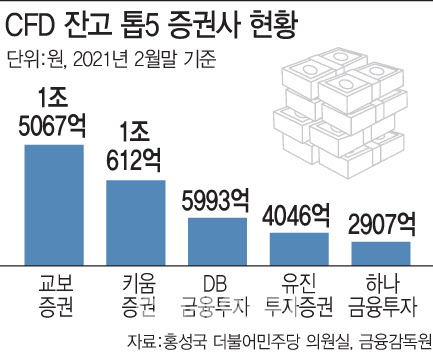

당시 만난 한 자본시장 관계자는 느닷없이 차액결제거래(CFD)를 아느냐고 물었다. 당시 CFD가 생소하던 차에 어떤 것이냐 되묻자 “증거금만 내고 레버리지를 10배(당시에는 증거금 10%) 일으켜서 하는 투자 수법”이라면서 “버는 게 큰 만큼 잃는 것도 크지만 최근 지인들 사이에서 CFD 얘기를 많이 한다”고 말했다. 이 관계자는 “(주가 상승) 확신만 있다면 없는 자본을 일으켜서 투자할 수 있으니 이른바 ‘야수’들이 사용한다”는 말도 덧붙였다.

|

당시만 해도 ‘야수의 놀이터’라고 불리던 CFD가 최근 들어 화제다. 이른바 ‘쏘시에테제네랄(SG) 사태’로 불리는 주가 하한가 주범으로 몰리면서 우려 목소리가 끊이지 않고 있다. 문득 수년 전의 얘기가 떠올랐던 이유도 최근 빚어진 일련의 사태를 보고 나서다.

CFD는 증거금 40%만 내면 증권사가 대신 주식을 매매해 차익은 투자자에게 주고 증권사는 수수료를 가져가는 장외 파생상품이다. 쉽게 말해, 돈이 없어도 증권사에 자금(전체 60%)을 빌려 투자할 수 있어 ‘외상거래’로도 알려져 있다.

결과론적인 얘기지만, SG사태가 일어나고 보니 CFD는 참 신묘한 투자라는 생각을 지울 수가 없다. CFD는 누가 매수하고 매도하는지 잘 드러나지 않는다. 매매 창구도 CFD 계약을 맺은 국내 증권사가 아닌 외국계 증권사로 잡힌다. 증권가 안팎에서 SG사태라고 알려진 이유도 이 거래를 주선한 증권사가 프랑스계 증권사인 SG증권 이어서다.

더욱이 CFD는 대주주 양도세를 내지 않아도 되는 투자상품으로 입소문이 퍼진 점도 투자를 부추기는 데 한몫 단단히 했다는 평가도 나온다.

자금 좀 있는 투자자 입장에서는 이런 상품이 또 있을까 싶다는 생각도 든다. 증거금만 내면 가진 자산보다 더 큰 규모의 투자를 할 수 있기 때문이다. 100억원을 가지고 100억원을 투자하는 게 정석인데, 400억원을 투자를 할 수 있다니 야수들은 구미가 당길 수밖에 없다. 최근 언론 보도를 통해 알려진 비공개 투자 설명회를 통해 이런 내용을 부추겼다면 고민은 확신의 영역이 된다.

CFD 투자로 모두가 행복한 상상을 하던 찰나가 산산이 부서지는 데는 오래 걸리지 않았다. 갑자기 쏟아진 매물에 반대매매가 터지면서 견고해 보이던 CFD 계좌에 금이 가기 시작했다. ‘탐욕보다 더 무서운 게 어쩌면 불신이 아닐까’ 하는 교훈을 주는 대목이다.

|

멀쩡하던 종목들이 잇따라 하한가를 맞자 증권가는 물론 금융당국도 뒤집어졌다. 이 사태의 진원지가 어디일까를 발 빠르게 찾아 나선 이유도 어수선해진 시장 분위기와 무관치 않다. CFD를 취급하는 증권사는 물론 해당 사태를 촉발시킨 인물을 차례로 조사하겠다는 방침을 공식화했다.

문제가 불거지고 나서야 진화에 나선다는 지적은 피해갈 수는 없다. 그러나 일각에서는 제도를 악용한 일당이 나쁜 것이지, CFD 자체를 나무랄 수 있느냐는 반론의 시각도 없지 않다.

이런 시각의 배경에는 CFD를 둘러싼 흥미로운 제도 변경도 깔려있다. 당초 CFD 투자를 위한 개인전문투자자 필수 잔고 기준은 5억원이었다. 이 정도 금액이 없으면 아예 CFD를 하지 말라는 얘기인 셈이다. 그런데 2019년 금융위가 모험자본 육성을 내세우며 금융투자상품 잔고 기준을 5억원에서 5000만원으로 90%나 내려 잡았다. 작금의 상황을 떠올린다면 의아한 대목이다.

반면 CFD 투자를 견제하는 움직임도 있었다. 당초 CFD 증거금 기준은 최소 10%였다. 10억만 있으면 100억 레버리지 투자가 가능했다. 그런데 2021년 10월 금융당국이 행정지도를 통해 증거금 비율을 10%에서 40%로 상향 조정했다. 같은 해 미국 헤지펀드 아케고스 캐피탈 CFD 사태가 터지자 국내 시장 혼란을 예상한 조치였다.

병 주고, 약 주고를 오간 CFD 제도가 수면 위로 떠오르면서 시장 안팎에서도 부쩍 말이 많아졌다. 향후 CFD가 어떻게 될까를 두고 전망이 쏟아지고 있다. 예기치 못한 시장의 혼란을 일으킨 상품이기 때문에 강도 높은 제도 개선이 필요하다는 의견이 나오는 반면 제도를 악용할 수 없게끔 하면 될 일이지, 제도 자체를 부정하는 것은 시장 논리에 맞지 않는다는 반론도 만만치 않다.

금융당국에서는 일단 CFD 제도에 메스를 댈 가능성이 유력하다. 다만 종목별 CFD 비율이나 개인 투자제한 등의 허들을 높이는 방안으로 개선안을 짤 가능성이 점쳐지고 있다. 흥미로운 점은 2.5배 레버리지 비율은 건드리지 않을 것이라는 관측이 나온다는 점이다.

이미 2년여 전에 레버리지 비율을 대폭 조정한 상황에서 또 조정한다는 것에 대한 부담을 지울 수가 없어서다. 자칫 증거금 비율을 더 올리기라도 하면 CFD 제도 자체를 당국이 부정할 수 있다는 여론도 신경 써야 한다. 여타 상품과 비교해 수수료 비율이 짭짭했던 증권사 입장에서도 CFD 투자를 아예 내려놓기가 쉽지만은 않다. 실제로 유튜브나 블로그를 중심으로 CFD 홍보에 열을 올리던 얼마 전의 움직임만 봐도 그렇다.

한때는 야수의 놀이터로 불리다가 하한가 주범으로 몰린 CFD가 시장에 공개적으로 민낯을 드러낸 상황에서 CFD 제도가 어떤 변화를 맞이하게 될까. 필터링을 강화한 채 현 시스템을 유지할지, 아니면 강도 높은 제도개선 끝에 이러지도 저러지도 못하는 증권가의 ‘계륵’으로 남을지 지켜볼 일이다.