.png)

.png)

이환욱 유안타증권 연구원은 30일 보고서에서 “해외 콘텐츠 제작 자회사의 경영 정상화가 기대만큼 빠르게 이뤄지고 있지 않아 다소 더딘 실적 개선세가 예상되나, SLL & 메가박스 실적 개선세는 견조할 전망”이라며 이같이 밝혔다.

|

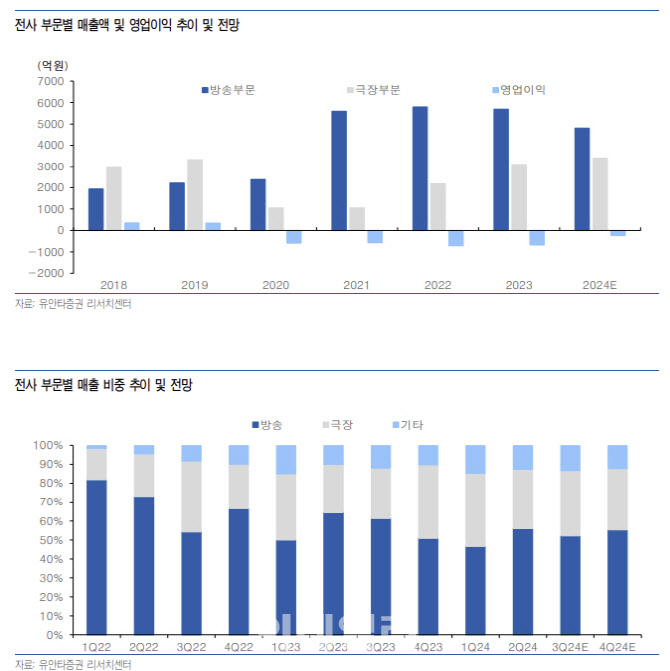

유안타증권은 콘텐트리중앙의 3분기 실적이 매출액은 전년동기대비 16.4% 줄어든 2249억원, 영업익은 전년대비 적자전환한 영업손 53억원을 기록하며 시장 컨센서스를 하회할 것으로 전망했다.

이 연구원은 “캡티브향 콘텐츠 방영 회차 감소 영향으로 인한 외형 역성장 예상되는 가운데, 해외 콘텐츠 제작 자회사 ‘윕’의 경영 손실 지속된 영향으로 연결 기준 영업적자 기조 불가피할 것”이라 내다봤다.

SLL 별도 기준 매출액은 전년대비 4.5% 줄어든 1005억원, 영업이익은 66.7% 적은 57억원, 영업이익률 5.7% 수준으로 전망된다. 방영 회차 기준 32회 분량 실적 반영될 예정으로, 방영 시점(캡티브) 기준 ‘낮과 밤이 다른 그녀’, ‘놀아주는 여자’, ‘가족멜로’ 등의 작품이 해당된다. 또 넌 캡티브향 방영 작품은 ‘아무도 없는 숲속에서’, ‘강매강’, 4Q24 방영 예정인 ‘Mr. 플랑크톤’, ‘지옥 시즌2’, ‘별이 빛나는 밤’ 등의 실적이 일부 반영될 전망이다.

메가박스 매출액은 8.4% 증가한 776억원, 영업이익은 전년비 흑자전환한 23억원으로 견조한 실적 회복세가 예상된다. 이 연구원은 “최근 개봉한 ‘베테랑2’ 흥행으로 9월 가파른 관람객 수 회복과 ‘범죄도시4’ 잔여 매출 및 비용 절감 효과로 영업 흑자 전환 가능할 전망”이라 내다봤다.

올해 연결 기준 연간 매출액은 8.1% 적은 9129억원, 영업이익은 적자가 축소된 영업손 244억원으로 예상했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)