.png)

|

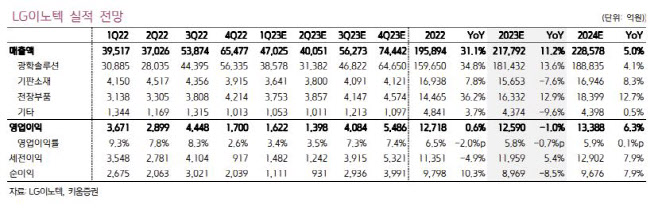

그러면서 김 연구원은 “생산 차질의 원인을 제공한 폭스콘의 1월 매출액은 전년 동기 대비 48% 반등했지만, 2월 매출액은 전년보다 12% 감소했다”며 “광학솔루션의 낮은 가동률로 인해 고정비부담이 커진 상태”라고 설명했다. 그러면서 “반도체기판은 업계 공통적으로 메모리용 기판의 수요 감소폭과 판가 하락폭이 확대되는 가운데, 무선주파수 패키지시스템(RF-SiP), 5G밀리미터파 안테파 패키지(AiP) 등도 아이폰 수요 약세 영향을 받고 있다”고 상조했다.

다만, 아이폰15 시리즈가 판가 측면에서 의미 있는 상승이 예상되고, 조기 출하 가능성이 엿보이면서 수익성이 기대될 것이라고 김 연구원은 내다봤다. 그는 “판가 측면에서는 Pro Max 모델의 폴디드줌 카메라 채택, 4800만 화소 카메라의 전 모델 확대 채용, 전면 3D 모듈 사양 변화 등의 상승 요인이 예고되고 있고, 출하량 측면에서는 공급망 이슈를 예방하기 위해 출하가 앞당겨질 가능성이 제기된다”고 짚었다.

이어 “아이폰 14시리즈의 이연 수요가 아이폰 15시리즈의 잠재 수요로 반영될 수 있다”며 “폴디드줌 모듈을 주도적으로 공급할 것이고, 액추에이터 내재화를 통한 추가적인 수익성 개선이 기대된다”고 덧붙였다. 아울러 김 연구원은 “올해 3조원의 신규 수주를 목표로 하며, 연말 수주잔고는 11조2000억원으로 늘어날 전망”이라며 “예년보다 상저하고 실적 패턴의 진폭이 커질 전망”이라고 전망했다.