이 기사는 2022년12월26일 08시26분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 김진호 기자]면역관문억제제(면역항암제)에 이어 항체약물접합(ADC) 기반 신약이 미래 항암제 시장의 대어로 떠오르고 있다. 혈액암과 고형암 등 신규 적응증을 획득한 약물이 빠르게 늘고 있어서다. ADC 기반 항암제 시장은 2026년경 130억 달러(한화 약 17조원)로 성장할 전망이 나온다.

일본 다이이찌산쿄, 미국 이뮤노젠이 ADC 강자로 떠오른 지 오래다. 이들과 어깨를 나란히 하기 위해 국내 레고켐바이오(141080)도 최근 대형 기술수출에 성공하며 존재감을 부각하고 있다.

|

유방암 위주 ADC 적응증, ‘폐암·난소암·혈액암’ 등 전방위 확장

25일 제약바이오 업계에 따르면 유방암 위주로 승인됐던 ADC 약물의 적응증이 신규 고형암 및 혈액암 등으로 빠르게 확장되고 있다. ADC 기반 약물이 면역항암제가 이끄는 항암제 시장의 한 축을 담당할 것으로 분석되는 이유다.

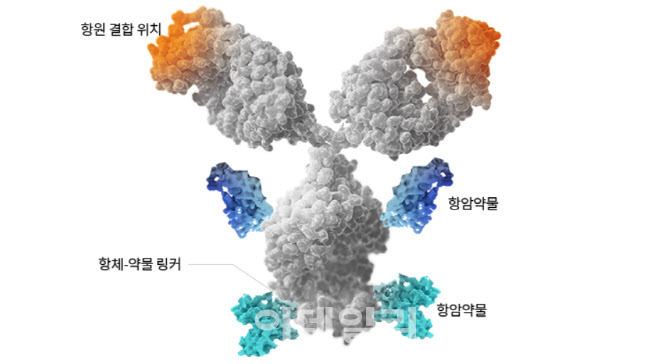

ADC는 항체와 접합체(링커), 페이로드(톡신) 등 세 가지 요소의 집합체다. 이때 페이로드를 접합시킬 위치를 지정가능한 지에 따라 1세대와 2세대 기술로 구분한다. 항체에 무작위적으로 페이로드를 붙이는 1세대와 달리 2세대는 특정 접합 부위를 지정할 수 있다. 다이이찌산쿄나 레고켐바이오 등 주요 ADC 전문 기업들은 2세대 ADC 기술을 확보한 것으로 알려졌다.

가장 널리 알려진 2세대 ADC는 다이이찌산쿄와 영국 아스트라제네카(AZ)가 공동개발한 ‘엔허투’(성분명 트라스투주맙 데룩스테칸)다. 이 약물은 미국 기준 ‘상피세포성장인자수용체’(HER)2 양성 유방암과 HER2 저발현 유방암, HER2 양성 위암 및 위식도선암 등의 적응증을 보유하고 있다. 그런데 지난 8월 미국 식품의약국(FDA)이 엔허투에 비소세포폐암 적응증을 확대 승인했다.

레고켐바이오의 ADC 신약 후보 ‘LCB14’ 역시 유방암 및 위암, 비소세포폐암 적응증을 획득하기 위한 임상이 각국에서 진행되고 있는 것으로 알려졌다. 이처럼 스위스 로슈와 이뮤노젠 공동개발한 유방암 치료제 ‘캐사일라’(성분명 트라스트주맙 엠탄신) 등 기존 2세대 ADC 물질등은 주로 HER2 양성 유방암 및 위암 등을 첫 적응증으로 타깃해 개발되고 있는 상황이었다.

그런데 최근 신규 고형암, 혈액암 등 새로운 항암 적응증을 획득한 ADC 신약이 속속 승인되는 모양새다.

지난 11월 FDA가 이뮤노젠이 개발한 ‘엘라이허’를 동종계열 최초로 엽산수용체알파(FRα) 양성 백금 내성 상피성 난소암 및 나팔관암, 복막암 환자 대상 4차 치료제로 승인했다. 엘라히어는 난소암 분야에서 8년 만에 등장한 항암 신약이었다.

지난 21일(현지시간) 유럽의약품청(EMA)은 스웨덴 오르판 비오비트룸과 스위스 ADC 테라퓨틱스가 공동개발한 ADC 신약 ‘진론타’(성분명 론카스툭시맙 테시린)를 혈액암 환자에게 쓸 수 있도록 조건부 허가했다. 진론타는 2회 이상 전신요법제를 사용한 성인 재발성 또는 불응성 미만성 거대 B세포종 환자 대상 3차 치료제로, 지난 4월 미국에서도 승인된 바 있다.

국내 ADC 개발 업계 관계자는 “유방암과 위암에서 엔허투의 효과가 상당하고 물질 개발 단계에서 이를 넘어서기 어렵다고 판단되면, 새로운 적응증을 갖는 약물을 찾아 임상을 시도하는 추세다”며 “ADC가 혈액암이나 고형암 등 암종에 관계없이 두루 적용될 수 있는 약물로 항암 시장을 이끌 한 축으로 성장할 것은 분명하다”고 말했다.

물론 모든 ADC 개발 시도가 성공하는 것은 아니다. 대표적으로 지난 11월 영국 글락소스미스클라인(GSK)은 자사의 다발성골수종 대상 ADC 신약 후보 ‘블렌렙’(성분명 블렌타맙 마포도핀)의 임상 3상 실패를 공표했다.

앞선 관계자는 “대중에게 기적의 약이라고 소개되고 있는 키메릭항원수용체(CAR)-T치료제가 혈액암 적응증만 일부 확보했을 뿐, 종양 미세환경이 달라 세포 치료제가 뚫기 어려운 고형암적응증을 획득하지 못하고 있다”며 “ADC는 항암용 기존 항체 치료제에 접목해 시장을 확장할 수 있는 만큼 앞으로 더 각광받을 것”이라고 내다봤다. 로슈의 유방암 치료제 ‘허셉틴’(성분명 트라스트주맙)을 뼈대로 개발된 엔허투처럼 다양한 약물이 추가로 개발될 수 있다는 얘기다.

|

2026년 ADC 시장 17조원 규모...“전체 항암 시장의 5%”

글로벌 시장조사업체 아이큐비아(IQVIA)는 전체 의약품 시장은 2026년경 1조8000억달러(한화 약 2150조원)에 이를 예정이며, 항암제 시장은 전체의 약 12%인 3060억 달러(한화 약 340조원) 규모를 형성할 것으로 전망됐다.

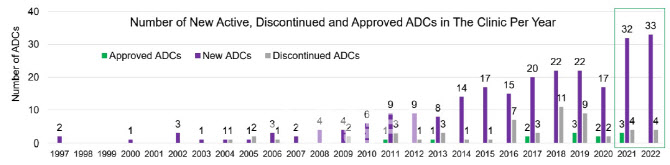

국가신약개발재단(KDDF)는 지난달 15일 공개한 ‘신약개발 글로벌 트렌드 분석’ 보고서에서 아이큐비아의 자료를 인용하며, 세계 ADC 시장이 올해 58억 달러(한화 약 8조원)에서 매년 22%씩 성장해 2026년경 130억 달러(한화 약 17조원)에 이를 것으로 내다봤다. ADC 계열 약물이 4년 뒤 전체 항암 시장의 약 5%에 이를 것이란 분석이다.

임상시험 동향 보고서 ‘비콘’(Beacon)에 따르면 올해 상반기 기준 ADC 치료제 글로벌 임상은 864건에 달했으며, 전임상 연구가 49%(427건), 임상 연구 17%(143건)이다. 이중 적응증 확장을 포함해 신약개발 최종 단계인 임상 3상에 진입한 물질은 16건으로 조사됐다. 향후 2~3년 내 10여 건의 ADC 신약이 등장하거나 적응증을 확장할 수 있다는 의미다.

한편 국내 레고켐바이오는 이날 미국 암젠에 자사의 ADC 플랫폼을 1조 6050억원 규모로 기술이전 했다고 밝히기도 했다. 암젠은 레고켐바이오의 ADC 플랫폼을 활용해 5가지 신규 타깃에 대한 항암제를 개발해 나갈 예정이다. 레고켐바이오는 이번 계약을 포함해 ADC 분야에서만 총 12건의 기술이전 및 옵션 계약을 체결했으며, 누적 계약금액은 6조5000억원 규모다.

이밖에도 셀트리온(068270)은 캐나다 ADC 기업 ‘아이프로젠’과 공동 연구를 통해 유방암을 비롯 다양한 종양 타깃하는 ADC 개량신약을 연구하고 있는 것으로 알려졌다.