.png)

.png)

|

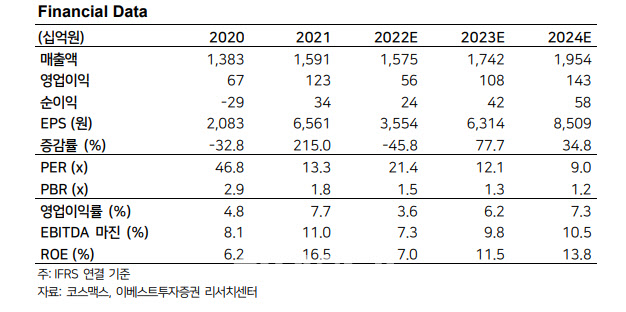

코스맥스는 작년 4분기 실적이 시장 컨센서스를 하회할 것으로 추정된다. 연결 기준 매출액은 전년동기대비 11.0% 감소한 3751억원, 영업이익은 82.2% 감소한 54억원으로 오 연구원은 추정했다.

그는 “국내 사업이 간접적으로 중국 영향을 받았고, 코스맥스가 색조에 강점을 가지고 있는 만큼 기초 제품 대비 섀도우 등의 매출이 상대적으로 호조였다”고 분석했다.

이에 국내 법인 매출액은 7.5% 감소하고, 영업이익은 35.7% 줄어든 133억원으로 추정했따. 중국은 10~11월 중국 전체적으로 소비 둔화 영향을 벗어나지 못했고 광군제가 일부 브랜드를 제외하면 부진했다고 판단했다.

그는 “12월 위드 코로나로 인한 감염자 급증으로 고정비 부담이 있었을 것으로 판단되고, 이에 상해와 광저우 법인 각각 32.5%, 20.4% 수준의 매출액 하락을 예상한다”고 말했다.

코스맥스웨스트는 오하이오 법인 고객사의 청산 전 안전재고 확보로 16% 수준의 매출액 성장이 가능할 것으로 봤다. 다만 청산 관련 비용이 올해 1분기까지 반영될 것으로 전망해 당분간은 부진을 피하기 어렵다는 설명이다. 인도네시아와 태국 법인은 전분기와 비슷한 흐름을 이어갈 것으로 예상했다.

![“팔 게 없다” 4.8조 지원금 코앞인데…CU 점주들 ‘매출 공백' 위기[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042301866t.jpg)