김지현 동양증권 이코노미스트는 13일 “최근 일본의 무역적자 원인은 일시적”이라며 “원전가동 중단으로 에너지 수입이 증가했고 중국과의 영토분쟁으로 중국에 대한 수출이 줄었기 때문”이라고 설명했다. 이어 “향후 원자력 발전소가 재가동되고 중국과의 외교 관계가 정상화되면 무역적자가 축소될 것이고 이는 엔화 강세 요인이 될 것”으로 전망했다.

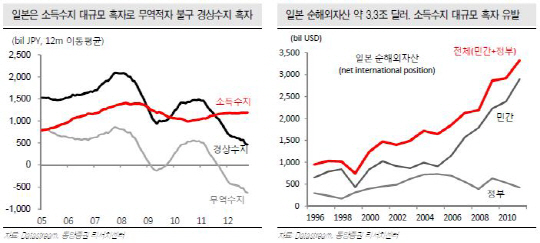

무역적자에도 불구하고 대규모 소득수지 흑자로 경상수지는 흑자기조를 이어가고 있다는 점도 엔화 강세를 전망하는 이유로 들었다. 김 이코노미스트는 “일본 기업들이 버블 붕괴후 비용 절감을 위해 중국과 동남아 등으로 생산기지를 이전했는데 이로 인해 국내 생산이 감소해 무역흑자는 축소되는 반면 해외 자회사의 본국 송금을 증가해 소득수지는 증가하는 구조가 정착돼 있다”고 말했다.

아울러 “일본이 보유한 순해외자산은 약 3조3000억달러로 세계 최대 순채권국”이라며 “투자에서 발생하는 이자와 배당 등 소득수지가 대규모 흑자를 기록하고 있다”고 덧붙였다.

한편 최근 아베 자민당 대표가 일본은행(BOJ)이 인플레이션 목표를 2~3%로 설정하고 무한대 양적완화를 실시하겠다고 발언하면서 엔화가 약세를 보였지만 이는 실현 가능성이 매우 낮다고 평가했다. 실제 물가가 2% 가까이 상승한다면 일본은 심각한 재정위기에 직면할 수 있고, 무한대 양적완화를 실시로 인플레 기대가 형성된다면 투자자들의 일본 국채 투매 현상이 나타나면서 국채 금리가 급등해 정부 재정에도 큰 타격이 가해질 것이란 전망에서다.

김 이코노미스트는 “따라서 단기적으로 엔화 약세는 지속되기 어려울 것”이라며 “다만, 미국이 재정개혁을 통해 내년 하반기 이후 본격 경기회복 국면에 들어서면서 미국과 일본의 국채금리 차가 확대된다면 엔화 약세가 상당기간 이어질 것”으로 내다봤다.

|