.png)

13일 이기훈 하나증권 연구원은 “작년 하반기 일본 투어 이연에 따른 실적 쇼크가 이어졌는데, 1분기에 이런 불확실성을 해소했음에도 실적이 부진했다”며 이같이 밝혔다.

JYP엔터는 1분기 매출액이 전년 동기보다 16% 증가한 1365억원, 매출액은 같은 기간 20% 감소한 336억원을 기록한 바 있다. 이 연구원은 “영업이익 기준 시장기대치(439억원)을 하회하는 실적”이라며 “트와이스·엔믹스·ITZY 등의 컴백으로 앨범 약 309만장, 트와이스 스타디움 투어 5회 등 관객 수 약 40만명, 그리고 3지속 이연 된 트와이스 4회, 스키즈 8회, 니쥬 17회 등 총 29회(약 75만명)의 일본 투어 매출이 예상 수준(186억원)으로 반영됐지만 원가성 지급수수료 및 360의 비용 증가 등으로 부진한 실적을 거뒀다”라고 분석했다.

그는 “음원이나 일본 매출 등이 분기 최대를 달성했음에도 이익 관점에서 다소 아쉬웠다”면서 “이 외 참고할 점은 지난해 620억원의 매출액을 거둔 ‘JYP360’에 새로운 기능들을 추가하면서 비용 증가 이슈로 올해 이익률이 10%(기존 10~15%) 내외로 다소 부진할 수 있다는 점”이라고 지적했다.

이어 이 연구원은 “2분기에는 기존에 예상했던 스트레이키즈의 컴백이 7월로 결정되면서 주요 아티스트 중 앨범 컴백은 오직 나연 솔로”라며 “이를 반영한 영업이익은 200억원 내외로 예상된다”고 말했다.

이 연구원은 “스트레이키즈의 앨범(2개) 및 투어가 모두 하반기에 집중되면서 상반기 영업이익은 전년 동기보다 39% 줄어든 539억원 내외로 부진할 수밖에 없다”면서도 “하반기에는 1200억원 내외의 영업이익이 기대된다”고 전망했다.

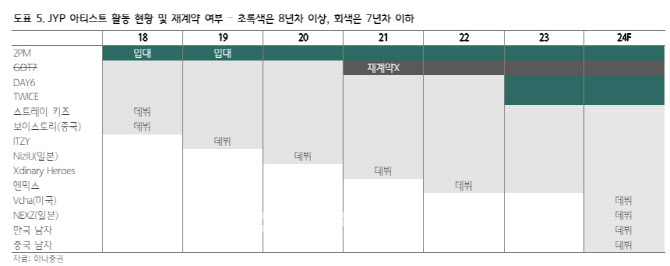

또 남자 신인도 주목할만 하다. 이 연구원은 “신인 모멘텀 역시 마찬가지로 2019년 이후 ITZY·엔믹스·니쥬 등 밴드를 제외하면 여자 그룹들만 데뷔해왔는데 스트레이키즈가 이미 데뷔 7년차인점을 감안하면 후속 남자 그 룹의 부재가 상당히 아쉬운 부분”이라며 “5월 NEXZ에 더해 하반기 라우드 프로젝트가 데뷔를 준비 중”이라고 강조했다.

이 연구원은 “스트레이키즈 및 트와이스의 재계약을 앞둔 상황에서 일본 및 한국 남자의 흥행이 더해진다면 실적과 밸류에이션에 상당히 긍정적으로 작용할 것”이라며 “VCHA는 1분기 데뷔했지만 아직 매출 기여는 미미하며, 하반기에 또 한 번 컴백할 계획”이라고 전망했다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)