.png)

.png)

|

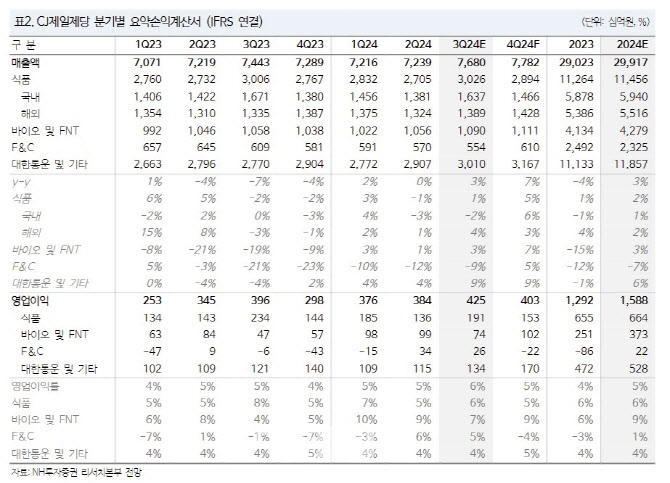

식품부문 매출액은 전년 대비 1% 증가한 3조259억원을 기록할 것으로 추정했다. 국내 가공식품 매출이 다소 아쉽다는 평가다. 소비 시장 침체 및 전년도 대비 추석 명절 시점 차이가 부정적인 영향을 미쳤으며, 수요 부진에 따른 판촉비 증가로 수익성도 동반 하락이 전망된다는 분석이다. 해외 식품은 미국 시장 점유율 확대가 지속하는 가운데 ‘지상쥐’ 매각에 따른 매출 감소 영향이 소멸하며 개선 추세를 보일 것으로 봤다.

바이오부문은 상반기와 마찬가지로 전년 대비 실적 개선 추세를 이어갈 것이란 전망이다. F&C부문도 베트남 양돈 가격이 회복된 만큼 안정적인 흑자 기조가 지속할 것으로 점쳤다.

4분기터는 쿠팡과의 거래 재개 효과가 본격화하면서 실적 개선이 두드러질 것으로 예상했다. 아울러 중국 경기 부양책 시행으로 해외 식품사업 부문 및 바이오 사업부문도 긍정적인 영향이 미칠 것으로 예상했다.

주 연구원은 “업종 전반의 밸류에이션 하락 및 단기 실적 둔화를 감안해도 과도한 단기 주가 하락이 나타났다”며 “3분기 이후 주요 사업부문 모두 회복 가능성이 높다는 점을 고려할 때 매수 기회로 삼아야 한다”고 말했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)