|

이어 “다음은 대우조선해양 인수이며 EU를 끝으로 해외 승인이 끝났고 공정위 승인도 시간 문제로 본다. 인수 후 추가적인 비전 발표가 있을 것”으로 내다봤다.

신한투자증권은 한화에어로스페이스의 1분기 실적은 매출액은 전년대비 28% 증가한 1조7601억 원, 영업익은 63% 늘어난 1085억 원, 영업이익률은 1.4%포인트 증가한 6.2%로 예상했다. 컨센서스 매출액과 영업이익을 각각 12%, 37% 상회하는 수치다. 이 연구원은 “다만 컨센서스에는 한화 방산부문 실적 연결이 일부만 반영되어 직접 비교가 어렵다”며 “전년비에도 한화 방산 실적이 빠져있다”고 짚었다.

매출액은 지난해 4분기에 이어 K9 자주포 폴란드 수출 물량이 반영된 것으로 보인다. 한화 방산이 합병으로 연결되었는데 분기 세부 데이터가 공개되지 않았다. 이 연구원은 “2021년 1조4000억 원의 매출을 기준으로 수주잔고 증가에 따른 매출 증가를 예상한다. 디펜스 통합으로 구분 의미는 없어진다”고 했다.

영업이익 관련 K9 폴란드 마진은 지난해 4분기와 비슷하다. 한화 방산은 국내 기본 마진을 예상하고, 국내 군수는 계절적 비수기이다. 항공엔진은 더딘 회복, 테크윈은 미국 호조 지속, 시스템은 투자증가 구간에 있다.

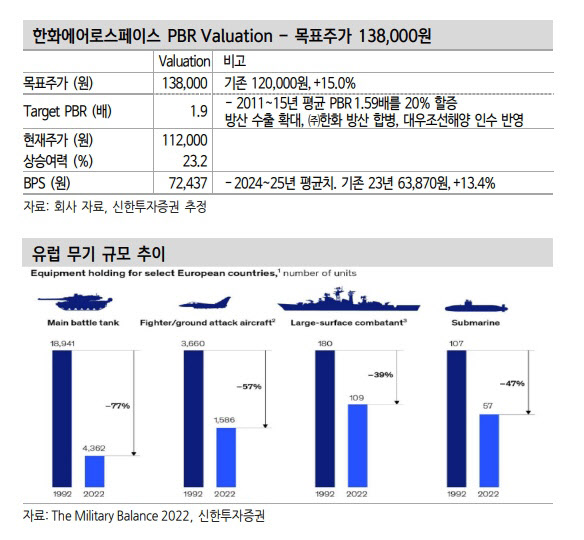

이 연구원은 “연초 러-우 전쟁 우려가 체감상 고점을 지나고 수출 수주에 대한 불확실성이 방산주 주가에 부담요인으로 작용했으나 줄어든 무기 잔고를 채우는 수요는 전쟁 이후에도 계속될 것”이라며 “언론 보도에 따르면 루마니아 국방부가 K9 구매 의회 승인을 요청했다. 수주 시 폴란드와 함께 성장축이 될 것”으로 내다봤다. 현재 디펜스 잔고만 20조 원으로 증가했다. 선수금에 따른 현금 흐름 확보도 긍정적이라는 평가다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)