.png)

|

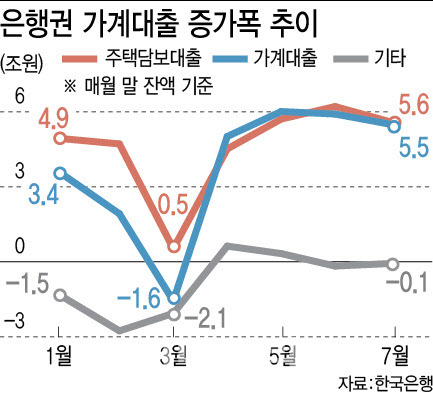

개인 자산의 대부분을 부동산이 차지하고 있는데 그 자산 중 또 대부분이 빚(부채)이다 보니 금리를 올리면 이자 부담 때문에 곡소리가 난다. 그렇다고 금리를 내리자니 가계부채 증가세를 부추기는 결과를 낳을까 우려스럽다. 수치로 보면 더 명확하다. 가장 최신 자료를 보자. 한은에 따르면 지난달(7월) 은행권 가계대출은 5조5000억원 늘어났다. 이 중 주택담보대출이 5조6000억원 늘었고, 신용대출 등의 기타대출은 1000억원 줄었다. 가계대출 증가분의 100% 이상이 주담대인 현실이다.

최근 가계부채 증가 급증세가 정부의 대출규제 강화 전 ‘막차 수요’라는 분석도 있다. 그러나 이는 바꿔 말하면 빌릴 수 있을 때 최대한 빌려 집을 사는 것이 이득이라는 인식이 팽배해 있다는 뜻이기도 하다. 올해 들어 가계부채가 다시 증가하기 시작한 시점이 하반기엔 금리 인하를 시작할 것으로 예견되던 때부터라는 점도 무시할 수는 없다. 금리 인하 여건이 충분히 조성됐음에도 정부의 부동산 정책 효과를 지켜본 후 결정하겠다는 것이 한은의 입장이다.

중앙은행의 최우선 순위인 물가 안정에 대한 확신이 드는 현 시점에서는 금융안정에 무게를 두겠다는 명분도 부족하지 않다. 대통령실에도 우려를 표한 내수 부진이 못내 걸리긴 하지만 그보다 집값 상승과 가계부채 증가에 따른 금융안정 위험이 더 크다는 것이 금통위의 ‘만장일치’ 결론이다.

지난 22일 기준금리를 결정하는 금통위 본회의 이후 진행된 총재의 기자간담회에서 부동산 관련 질문이 쏟아지고, 영끌족(영혼까지 끌어온다고 할 만큼 한계까지 대출을 낸 차주)에 대한 경고 메시지가 재차 나온 것은 한은이 부동산 시장, 특히 특정 지역의 가파른 집값 상승과 이에 따른 가계부채 증가세를 얼마나 눈여겨보고 있는 지 방증한다.

“긴 안목에서 보면 지금 한국 경제는 대전환의 기로에 서 있다”, “우리 경제가 올바른 선택을 하기 위해 이제는 경제정책의 프레임을 과감히 바꾸어야 할 때다” 이 총재의 취임 일성이다. 장기적으로 봤을 때 지금 무엇이 더 중요한지는 섣불리 판단하기 힘든 문제다. 다만, 우리 경제가 전환점에 서 있다는 이 총재의 진단은 타당해 보인다. 당장 눈앞의 이익을 도모하거나 비판을 면하기 위해서가 아니라 앞으로 10년, 20년 너머를 바라보는 심사숙고와 결단이 필요한 시기다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)