.png)

최근 주담대 고정금리와 변동금리 간 격차가 줄어들면서 차주들의 셈법이 복잡해졌다. 변동형 금리가 하락세를 나타내는 가운데 고정형 금리는 일부 상승세가 포착되면서 변동과 고정 간 금리가 ‘재역전’하는 현상이 발생할 수 있어서다.

|

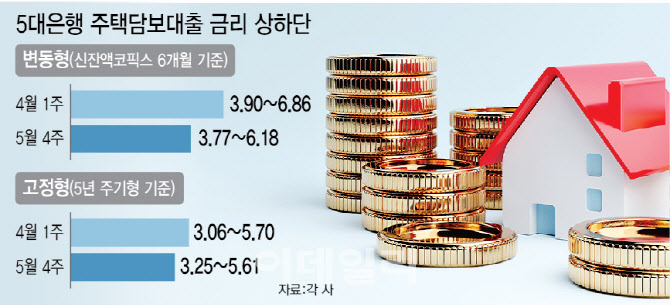

반면 같은 기간 고정형(5년 주기형) 주담대 금리는 변동금리와 정반대의 흐름을 보였다. 이날 기준 5대 은행의 주담대 고정형 금리는 연 3.25%~5.61%로 나타났다. 4월 첫째주 고정형 금리(연 3.06%~5.70%) 대비 상단은 소폭 감소했지만 하단은 0.19%포인트 뛴 것이다.

특히 고정금리와 변동금리 간 격차가 줄어들고 있는 게 눈에 띈다. 4월 첫주에 주담대 변동형과 고정형 금리 상단은 1.16%포인트나 차이가 났으나 5월 4주에는 0.57%포인트 차이밖에 나지 않는다. 같은 기간 고정형 금리 하단의 격차는 0.84%포인트에서 0.52%포인트로 좁혀졌다.

원래 주담대에서는 고정금리가 변동금리보다 높은 수준이다. 고정금리를 선택하는 차주들은 이자 부담은 다소 높아도 금리가 크게 뛸 시 안정적으로 이자를 낼 수 있기 때문에 고정금리를 선호했다. 하지만 지난해부터 고금리 기조가 이어지면서 변동금리가 고정금리를 웃도는 흐름이 이어졌다.

최근 고정과 변동 간 격차가 좁혀지면서 다시 원래대로 고정이 변동보다 높아지는 게 아니냐는 전망이 나오고 있다. 실제 일부 은행은 고정형 상품의 금리가 변동형 상품보다 더 높은 수준이다. 우선 최근 각종 지표는 변동금리의 하락에 무게가 실린다. 주담대 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 계속 하락 중이기 때문이다. 지난 16일 은행연합회에 따르면 4월 신규 취급액 기준 코픽스는 지난 3월(3.59%)보다 0.05%포인트 낮은 3.54%로 집계됐다. 지난해 11월(4.00%) 이후 5개월 연속 하락했으며 지난해 4월(3.44%) 이후 1년 만에 최저치다. 국내외 통화정책 변화 기대 등에 힘입어 예금금리와 시장금리가 떨어진 영향이다.

반면 고정금리의 준거금리인 은행채 금리는 하락할 기미를 보이지 않고 있다. 금융투자협회 채권정보센터에 따르면 지난 17일 기준 은행채(5년물·AAA 기준) 금리는 3.742%로 4월 1일(3.737%) 대비 소폭 올랐다. 한 시중은행 관계자는 “한국은행뿐만 아니라 미국 연방준비제도 등이 기준금리 인하 시점을 확신하지 못하고 있지만 인하하더라도 시장에 적용하려면 시간이 걸린다”며 “대출 갈아타기를 계획 중이라면 우선 변동금리 하락세 추이를 보면서 판단하는 것이 좋다”고 말했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)