[이데일리 이용성 기자] NH투자증권은 23일 네오위즈(095660)에 대해 단기적으로 신작 게임 출시 계획이 없어 모멘텀이 부족할 것이라고 밝혔다. 투자의견은 ‘매수’에서 ‘중립’으로 목표가는 2만8000원에서 2만3000원으로 17.8% 하향했다. 전 거래일 종가는 2만1300원이다.

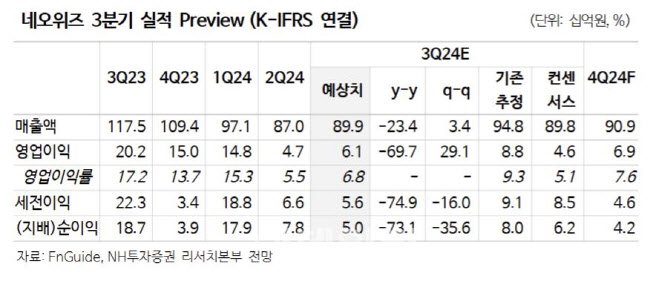

안재민 NH투자증권 연구원에 따르면 네오위즈에 대한 3분기 실적은 매출액 899억원으로 전년 대비 23.4% 줄고, 영업이익은 61억원 69.7% 감소하면서 시장 컨센서스 46억원을 상회할 전망이다. 지난 6월 진행한 ‘브라운더스트2’의 1주년 업데이트로 매출 상승효과가 3분기까지 이어지고, 8월 출시한 ‘영웅전설:가가브트릴로지’의 매출도 일부 반영될 전망이다. 다만, 신작 출시에 따른 마케팅비용은 증가할 것으로 추정됐다.

또한, 안 연구원은 애초 계획했던 일본 지적재산(IP)을 활용한 게임 프로젝트들의 중단이 나타나며 라인업 재정비에 나서고 있으며, 그 결과 당분간 큰 규모의 신작이 없어 아쉬움이 남는다고 판단했다. 특히 2025년 상반기로 예상되는 ‘P의 거짓’ DLC 출시 전후로 모멘텀 및 실적 성장이 나타날 전망이다.

그는 “P의 거짓을 개발한 ‘Round8 스튜디오’에서 준비하고 있는 ‘라이프시뮬레이션’과 ‘서바이벌 액션어드벤처’ 신작 2종과 지난해 투자한 폴란드 개발사 ‘Blank 스튜디오’의 게임 출시가 조금 더 구체화하는 시점이 주가의 변곡점이 될 전망”이라고 강조했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)