|

이준호 연구원은 “7월26일부터 8월 11일까지 파리 올림픽 기간 높은 최고 시청자가 확인됐으며, SOOP은 8월 4일 양궁, 배드민턴 종목 송출로 최고 UV 55만을 달성했다고 밝혔다”며 “2분기부터 공개한 MUV는 모바일 웹브라우저까지 집계하기에 올림픽 주문형비디오(VOD) 영상 등을 통한 유입이 추가로 다수 발생했을 것으로 기대한다”고 설명했다.

이 연구원은 “9월 국내 SOOP 리브랜딩과 함께 추석 특집 어쎔블, KB리브모바일 LOL 멸망전, 마카오톡 전쟁서버(9월 5일, 총 300명 스트리머 참가), 발로란트 멸망전 등이 준비돼 있다”며 “웰컴 프로젝트 시즌 2로 타 플랫폼의 스트리머의 SOOP 합류도 가시화될 것으로 전망하며 견조한 트래픽이 예상된다”고 진단했다.

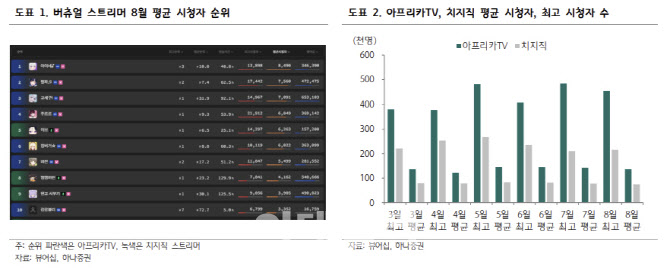

아울러 SOOP은 우왁굳과 이세돌을 보유한 국내 버츄얼 메인 플랫폼이다. 8월(1일~30일) 기준 버츄얼 스트리머 평균 시청자 채널은 SOOP의 이세계아이돌이고, 버츄얼 생태계는 점점 강화되고 있다.

이 연구원은 “이들은 게임, 노래, 토크 등 다양한 콘텐츠를 가지고 있으며 강한 팬덤을 보유하는 특성이 있기에 동시통역, 송출이 이뤄졌을 때 글로벌 SOOP만의 강점이 될 것으로 예상한다”며 “발로란트 콘텐츠에 대한 성과도 나타나고 있다”고 전했다.

이어 “8월 IAM 발로란트 팀 후원, 스트리머합류가 가시화되고 있어 국내 발로란트 스트리밍 시장 확대에 대한 수혜가 가능하다”며 “또한글로벌 SOOP의 메인 지역인 태국은 발로란트의 인기가 높은 지역이기에 시너지도 기대할 수 있다”고 강조했다.

그는 “향후 글로벌 SOOP의 동시 송출에서 유의미한 성과를 확인한다면 스트리머 입장에서 동시 송출이 가능하다는 점이 곧 국내 SOOP에서 방송을 할 유인으로 작용할 수 있다”며 “라이브 스트리밍 플랫폼에서의 경쟁력은 더욱 강화될 것”이라고 내다봤다

한편 이 연구원은 “현재 주가 레벨은 향후 SOOP이 갖출 플랫폼 경쟁력을 반영하지 않고 있다”며 “티메프발 상품권 매출 미수금 영향은 제한적으로 추정하며 일부 미수금 처리를 감안하더라도 현재 밸류에이션 매력도는 높다고 판단, 비중 확대를 권고한다”고 전했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)