.png)

.png)

|

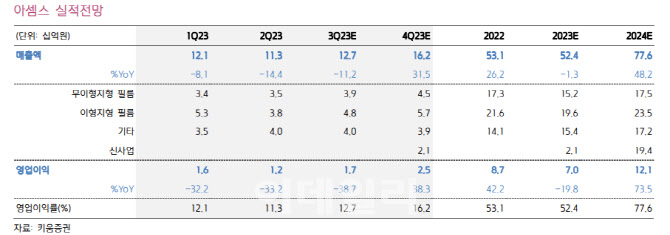

아셈스는 상반기 매출액 234억원, 영업이익 28억원을 기록했다. 지난해 같은 기간보다 각각 11%, 33% 감소한 규모다.

글로벌 경기 둔화에 따라 스포츠 의류 업체 생산량이 감소한 영향으로 전년 대비 부진했다.

그는 “아디다스는 중국 매출 급감 등의 영향으로 올해 적자가 예상되며, 그 외에 글로벌 신발 업체들도 기존 재고 소진 영향에서 자유롭지 않은 것으로 파악된다”고 설명했다.

특히 무이형지형 필름 매출이 전년 대비 20% 이상 감소하면서 수익성도 둔화됐다. 다만 자동차 썬루프용 원단 매출은 전년 대비 19% 증가, 성장을 지속했다.

오 연구원은 실적 정상화가 하반기에 본격화될 것으로 내다봤다. 글로벌 신발 업체들의 신제품 발주가 하반기 집중됨에 따라 재고 보충 수요가 본격 발생될 것으로 예상되고 있어서다. 자동차 썬루프용 원단도 견조한 성장을 이어갈 전망이다.

아셈스의 하반기 실적은 매출액 289억원, 영업이익 41억원으로 추정했다. 지난해 같은 기간보다 매출액은 9% 증가하지만, 영업이익은 8% 감소한 수준이다.

그는 “아셈스 주가는 최근 6개월간 41% 하락하며 해당 이슈가 상당 부분 주가에 반영됐고, 현재 주가가 2024년 기준 주가수익비율(PER) 7.6배로 신규 제품에 대한 기대감이 반영되지 않은 수준으로 판단됨에 따라 투자의견을 유지한다”고 밝혔다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)